米株

米株

【市況】明日の株式相場に向けて=半導体関連を襲うリスクシナリオ

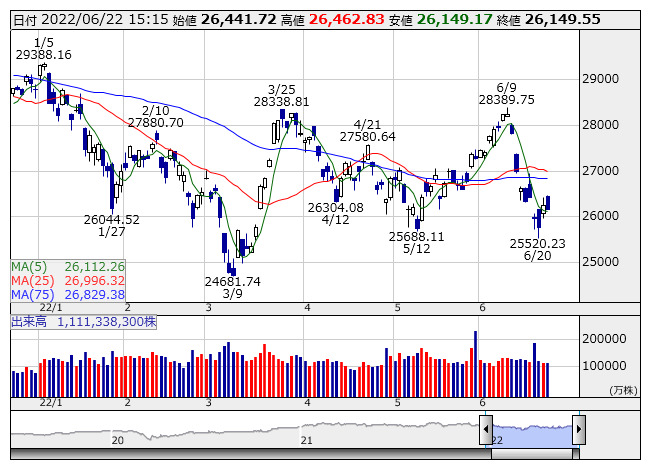

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートより自動車株の動きなどを見る限り、株式市場の見地からも円安に対するありがたみが以前より希薄化していることが分かる。そして、きょうは米株価指数先物が軟調に推移したということもあるが、何といっても市場のセンチメントを弱気に傾斜させたのはアジア株市場の動きであった。「中国・上海株は当局サイドの買い支えが利いているので比較的頑強な値動きを維持している」(国内証券マーケットアナリスト)というが、香港ハンセン指数のほうは下げが顕著で、とりわけ台湾市場や韓国市場の下げが目立つ状況となった。鴻海精密工業をはじめハイテク企業の宝庫である台湾、そしてサムスン電子やSKハイニックスに代表される半導体強国を標榜する韓国、この両国の株式市場の変調が際立っている。

前日は米国株市場を筆頭に世界的にリスクオフの巻き戻しが入り、東京市場では日経平均が一時600円以上の上昇をみせ、終値でも470円あまり高く引けた。これに歩調を合わせ、台湾や韓国市場も当然のように買い戻しが効いたが、きょうは早くも腰砕けの状態となった。市場関係者の間では「半導体関連の在庫が想定以上に積み上がっている」という話が聞かれる。旺盛な需要とサプライチェーン問題による供給難で半導体は需給逼迫の度を強めていたはずである。しかし、どうやらそれには「中国のダブルオーダー(二重発注)の影響が反映されている」(前出のアナリスト)という指摘がある。つまり幻の受注により逼迫しているように見えたが、それは砂上の楼閣で足もとでは霧消しているというのだ。

米中摩擦の先鋭化に伴い、中国側にすればファーウェイ問題の教訓もあって、半導体在庫を確保しておかなければならないという戦略的なニーズが半導体の二重発注を生んだ。もちろんそれは意図的なもので、需要旺盛にもかかわらず半導体在庫を確保できていないことでスマートフォン製造に支障をきたすことは是が非でも避けたい。

ところが、世界的なインフレの高進や相次ぐ金融引き締めの動きが消費マインドに影響を及ぼし、更に中国では上海ロックダウンの影響で雇用状況が悪化して購買意欲も著しく低下した。スマートフォンとパソコンの出荷が急減速するのも必然の流れといってよい。上海ロックダウンがようやく解除となり、株式市場でもリオープン(経済活動再開)が投資テーマとして盛り上がるかと期待された矢先、実際にフタを開けてみると目を見張るほど半導体や電子部品の在庫が溢れていた、というオチになりかねない状況に陥っている。

そうしたなか、ネット証券関係者によると「個人投資家が、東京エレクトロン<8035>に信用枠をフルに使って買い向かっており、既にパンパン(に買い残高が膨らんだ)状態」という。確かに年初の高値から2万5000円近くも株価を下げていれば大底買いのチャンスにも見えるが、一歩引いた視線で直近3年間くらいの週足を見れば、目に映る景色はまるで違う。大手ヘッジファンドによる半導体主力銘柄への高水準の売り建てが話題となっているが、東エレクの崩れ足を見る限り更なる下落リスクも否定できない。

あすのスケジュールでは、5月の全国百貨店売上高が午後取引時間中に発表されるほか、20年物国債の入札も予定されている。またIPOが3社予定されており、グロース市場に坪田ラボ<4890>とジャパンワランティサポート<7386>が、スタンダード市場にホームポジション<2999>が新規上場する。海外ではトルコ、インドネシア、フィリピン、メキシコの各国中銀が政策金利を発表する。6月のユーロ圏PMI速報値、EU首脳会議(~24日)、1~3月期米経常収支、6月の米製造業PMI速報値など。なお、パウエルFRB議長の米下院での議会証言が行われる。(銀)

出所:MINKABU PRESS