米株

米株

【市況】明日の株式相場に向けて=短期リバ狙い、半導体関連に針路

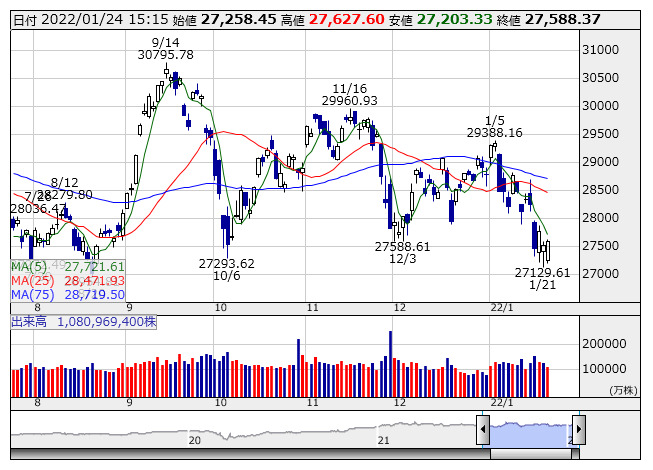

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートより満月の1日後に顔を出す十六夜(いざよい)の月は、まん丸に見えて当然ながら少し削れている。満つれば欠けるというのは世の道理であり、株式市場においても個別株あるいは全体相場において、この摂理に準じた動きが常に繰り返されている。十六夜の月を追いかけてはいけないというのは投資における不文律である。そしてこれは買い方だけでなく、売り建てている側にも同じことがいえる。足もとでは、今週のFOMCを前にしてFRBのタカ派への変貌がことのほか過激に見えたことで、やや狼狽的な悲観ムードに支配されていた。売り方にすれば、前週末の状態で月はいったんまん丸状態に満ちてしまった感があり、目先FOMCは買い方よりも売り方が怖いイベントとなってしまった雰囲気も否めなくなった。

市場では「オプションのプットのポジションが大きくなりすぎており、売る側に胃もたれ感が生じている」(国内証券マーケットアナリスト)という。いわく、FOMCに関する最もタカ派的なシナリオは、大手証券の米国法人が掲げているもので、量的緩和(QE)は1月でいきなり終了し、3月の政策金利利上げが0.25%でなく0.5%、そして量的引き締め(QT)も3月スタートというものだが、実際利上げは0.25%が有力で、QTの3月スタートの線は薄いとする。また、年内利上げ7回というような見方も出ている状況で、「ちょっと過剰なタカ派シナリオが出回り過ぎたきらいがある」(同)と指摘する。

全体相場は、金融政策の大転換で過剰流動性を拠りどころとした超金融相場は終息に向かっている、という大局的な理解は必要だと思われる。もちろん、相場は短絡的に崩れると限ったわけではない。一方で企業収益は拡大基調にあり、これを足掛かりとした業績相場への移行ができるかが今後の焦点となるからだ。ただし、今回は新型コロナウイルスという未知の敵が登場したことに伴い、世界的なロックダウンによる実体経済へ及ぼす多大な影響を相殺すべく、政府も中央銀行もマネーの蛇口を過去前例のない形で、全開状態で放置した。

これがコロナバブル、もしくはそれに近い形での行き過ぎたゴルディロックスを生んだ。金利上昇局面と並行して株価が上昇すること自体は何の不思議もなく、過去の経緯でも証明されているが、今回のように掛け値なしでマネーを供給した反動はおそらく小さくない。ここからの金融政策転換がもたらす衝撃波は新型コロナと同様に未知数である。したがって、今週のFOMCに前後して短期的にはリバウンド局面へ移行しそうな気配だが、深追いはしないのが条件となろう。本腰を入れて中期投資で仕込むのは、企業の来期(23年3月期)業績予想が見えてきてからである。

短期的には半導体関連が売られ過ぎており、例えば主力の東京エレクトロン<8035>のここからの動きは要マークだ。26週移動平均線はかなり意識されるはずで、直近では米インテル<INTC>が世界最大級の半導体工場建設を発表したが、こうした動きは、日本の半導体関連株にとっても強い刺激となる。東エレク同様に逆張りスタンスで妙味のある中小型株としては日本電子材料<6855>、佐鳥電機<7420>などが面白い。いずれも割安で好業績が光る。また、同じく半導体関連で、今月初旬に当欄で取り上げたワイエイシイホールディングス<6298>は継続注目だ。有力子会社を抱え、今期業績予想も上方修正している。

半導体関連以外では、低PER・低PBR銘柄のイムラ封筒<3955>や同じく割安で程よい仕手性を持つシャルレ<9885>もチェックしておきたい。

あすのスケジュールでは、12月の首都圏・近畿圏新規マンション販売、12月の全国スーパー売上高、12月の外食売上高など。また、40年国債の入札も行われる。国内主要企業の決算発表ではディスコ<6146>の4~12月期決算が予定される。海外では、10~12月の韓国GDP速報値、10~12月期の豪消費者物価指数(CPI)、1月の独Ifo企業景況感指数、11月の米S&Pコアロジック・ケース・シラー住宅価格指数、1月の米消費者信頼感指数など。海外主要企業の決算発表では、マイクロソフト<MSFT>、ゼネラル・エレクトリック<GE>、テキサスインスツルメンツ<TXN>などが予定される。(銀)

出所:MINKABU PRESS