米株

米株

【材料】本日の注目個別銘柄:メイコー、ミクシィ、CMKなど

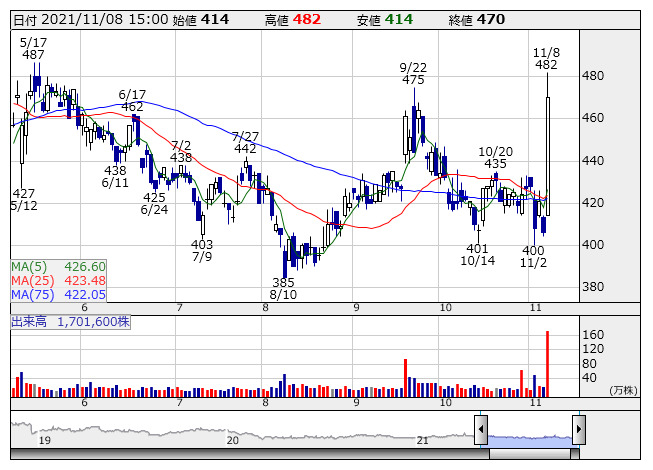

日本CMK <日足> 「株探」多機能チャートより

日本CMK <日足> 「株探」多機能チャートより<6958> CMK 470 +64

急伸。上半期決算を発表、営業損益は3.99億円と前年同期比19.59億円の損益改善となった。通期計画は15億円から18億円に上方修正。世界全体での自動車販売回復を背景に、車載向けの売上が好調。半導体不足の影響が不透明なほか、原材料費上昇の影響もあるとはしているが、生産効率の改善なども寄与した。また、新中計を発表。25年3月期営業利益55億円、27年3月期営業利益80億円などの数値目標を掲げた。

<7246> プレス工 406 +45

急伸。先週末に上半期の決算を発表、営業利益は54.7億円で前年同期比67.5億円の損益改善となり、通期営業利益予想は従来の109億円から120億円に上方修正した。想定以上にトラックの輸出回復が見込まれることで油圧ショベルの世界需要が増大しているようだ。また、年間配当金予想を16円から19円に引き上げたほか、発行済み株式数の2.8%に当たる300万株を上限とする自社株買いの実施も発表。

<6941> 山一電機 2033 +242

急伸。先週末に上半期決算を発表、営業利益は36.8億円で前年同期比74.0%増益、従来予想の30.2億円を上回る着地に。つれて、通期予想は従来の43億円から56億円、前期比75.4%増に上方修正、半導体テスト用ソケット製品、産業機器及び車載機器市場向けコネクタ製品などを中心に販売が好調に推移しているもよう。期末配当金も25円から48円に引き上げ、年間では前期比26円増配の63円となる。

<6787> メイコー 3845 +675

急伸。先週末に上半期決算を発表、営業利益は55.5億円で前年同期比3.1倍に拡大、通期予想は従来の95億円から120億円、前期比80.2%増益にまで上方修正した。車載向け基板が想定以上に好調に推移しているほか、スマホ向け基板、AI家電/IoT向け基板なども、半導体不足の影響が緩和されつつあり堅調に推移。上方修正幅は想定以上として、ポジティブな反応が先行する形に。

<6326> クボタ 2285 -207.5

急落。先週末に第3四半期決算を発表、7-9月期営業利益は640億円で前年同期比32.6%増益となり、通期計画2600億円、前期比48.3%増は据え置いた。決算数値には大きなサプライズはないもよう。ただ、主力の北米事業の低迷継続をネガティブ視する動きが優勢になっている。北米ではサプライヤーでの人員不足や部品などの納入遅れが影響しており、今後の資材高の影響が強まることも警戒されているようだ。

<2121> ミクシィ 2245 -500

ストップ安。先週末に上半期決算を発表、営業利益は73.8億円で前年同期比47.5%減となり、通期予想レンジは従来の120~150億円から20~50億円に下方修正した。第1四半期段階で従来の通期予想レンジ下限の過半を上回っていたため、大幅な下方修正はネガティブに。モンスターストライクの売上高やTIPSTARにおける新規顧客獲得が計画未達のほか、新規タイトルの開発コスト増などを見込んでいるもよう。

<5411> JFE 1500 -191

急落。先週末に上半期決算を発表、事業利益は1989億円、第1四半期決算時に公表した水準での着地となった。通期予想は従来の3500億円から3600億円に上方修正したが、下半期は1611億円で対上半期比では減益を見込んでいる。合金鉄の値上がりなどが収益水準の低下につながるようだ。上半期配当金は計画通り60円、期末計画は引き続き未定。全般的に、日本製鉄の決算で高まっていた期待値には未達と捉えられた。

<7267> ホンダ 3295 -114

大幅続落。先週末に第2四半期決算を発表、7-9月期営業利益は1990億円で前年同期比29.7%減となり、通期予想は従来の7800億円から6600億円に下方修正した。上半期4422億円に対して、下期は2178億円と大きく水準が低下する見通しに。サプライチェーンの混乱による四輪売上高台数の下振れが背景となっている。保守的との見方もあるが、想定以上の大幅下方修正をネガティブ視する動きが優勢に。

<4680> ラウンドワン 1472 +98

大幅反発。先週末に第2四半期の決算を発表、7-9月期経常利益は10.3億円の黒字に転換している。通期では、営業利益は61.2億円から6.5億円に下方修正しているものの、経常利益は53.9億円から63.2億円に上方修正、協力金受領などで営業外収支が改善している。通期経常利益は市場コンセンサスを20億円弱上回る水準に。今後の米国での価格改定などを考慮すれば、新計画はなお保守的との見方が強いようだ。

<7733> オリンパス 2656.5 +150.5

大幅反発。先週末に第2四半期決算を発表、7-9月期営業利益は486億円で前年同期比83.0%増益、市場予想を60億円程度上振れている。通期予想は従来の1400億円から1440億円、前期比75.6%増に上方修正、修正幅は小幅な形だが、科学事業分社化に関する費用増120億円程度が新たに反映されており、実質的には市場期待を上回る増額幅に。主力の消化器内視鏡販売が大幅に伸長しているもよう。

《ST》

提供:フィスコ