米株

米株

【材料】本日の注目個別銘柄:日鋳造、コーセル、日本空調など

SUMCO <日足> 「株探」多機能チャートより

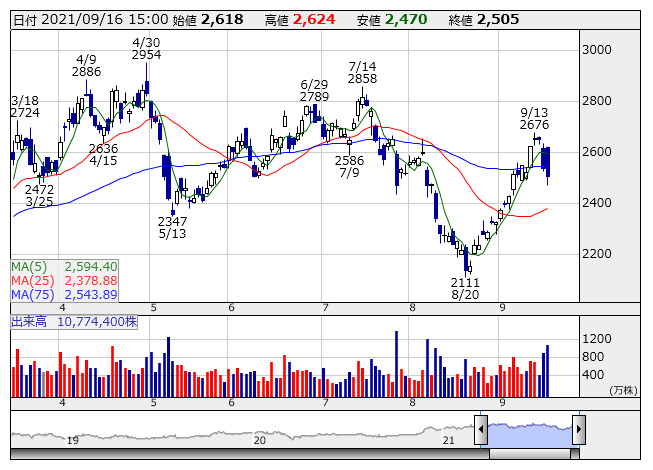

SUMCO <日足> 「株探」多機能チャートより<3436> SUMCO 2505 -33

一時急伸。三菱UFJモルガン・スタンレー証券は投資判断を「ニュートラル」から「オーバーウェイト」へ、目標株価を2500円から4100円へと引き上げた。300みるウェハーの長期契約価格の上昇は22年12月期ではなく、23年12月期以降と予想するものの、スポットも同ウェーハ価格は既に底を打ったと分析している。ただ、全般の地合いの悪化もあり、朝方急伸後は利食い売りが増える。

<4666> パーク24 1795 -116

大幅続落。14日に21年10月期第3四半期決算を発表、5-7月期の営業損失は34.0億円と、2-4月期の37.6億円の赤字に続き大幅に拡大。国内駐車事業は賃料減免や感染症禍における不採算物件への対応などで現状の需要環境下でも収益化可能な筋肉質化を図っているが、海外事業は各国でのコロナ感染拡大に伴う規制強化などで赤字幅が前年同期比で拡大。海外事業の赤字拡大は想定以上で、ネガティブな動きが続いた。

<2915> ケンコーマヨ 1697 +69

大幅反発。東海東京調査センターは投資判断を「ニュートラル」から「アウトパフォーム」へ、目標株価を1780円から1910円に引き上げた。22年3月期経常利益は前期比25.1%減の15.36億円と、会社計画(15.00億円)を若干の上回ると予想。売上高が前年の新型コロナ感染症の反動増で外食などで増収となることを想定。そのほか、経常の進捗率が、コロナ感染症や原材料費高騰でも前年同期より高い点を評価。

<6146> ディスコ 33650 -2550

大幅続落。前日に第2四半期のミッド・クォーターアップデート電話会議を開催している。新規の引き合いが落ち着いてきているとのコメントがあったもようで、受注のピークアウトを意識するような動きになっている。なお、出荷に関しては全体で計画を上回る進捗のようであり、会社計画比での円安も含め、7-9月業績は上振れ推移としている。

<2201> 森永菓 4270 +200

大幅反発。東海東京証券では投資判断「アウトパフォーム」を継続で、目標株価を4110円から4630円に引き上げている。第1四半期決算では、コア事業である食料品製造事業のうち、前期苦戦の健康部門が増収増益へと大きく回復しているのはサプライズと指摘。売上高、営業利益ともに高い進捗率の好スタートと評価している。なお、本日は野村證券でも目標株価引き上げが観測されている。

<5609> 日鋳造 1056 +150

ストップ高。独自の低熱膨張合金「レックス」の輸出を開始したと一部で報じられている。「レックス」の引き合いは増加しており、将来的に輸出増加を図っていく計画のもよう。なお、「レックス」の輸出、同社の需要家向け直接輸出は初めてとなるようだ。同社はJAXAと共同で低熱膨張合金の3Dプリンター技術の共同研究を実施しており、直近ではその基礎段階が完了したと発表して急伸した経緯もある。

<4658> 日本空調 821 +84

大幅反発。前日に業績・配当予想の上方修正を発表。22年3月期通期純利益は従来予想の19.5億円から29億円に増額。投資有価証券の一部売却によって特別利益を計上することが背景。本業ベースでは予想を変更していない。また、配当計画を引き上げ、上半期配当金は14円から27.5円に修正し、年間では前期比13円増の41.5円に。前日終値ベースでの配当利回りは5.6%となり、利回り妙味が高まった。

<3079> DVx 1173 +24

大幅反発。前日に上半期業績予想の上方修正を発表している。営業利益は従来予想の2.9億円から4.7億円、前年同期比93.9%増にまで上方修正。第1四半期実績から上振れは想定線だが、修正幅は想定以上に大きいとの見方が先行。販管費について、旅費交通費などの想定以上の削減があったほか、一部の経費の執行が遅れたことなどが背景に。なお、通期予想は現状据え置いている。

<6905> コーセル 998 -139

急落。前日に第1四半期決算を発表、営業利益は7.9億円で前年同期比12.0%減益となっている。据え置きの上半期計画は18.9億円で同9.0%増益であり、低調な滑り出しと受けとめられているようだ。部品材料不足に伴い製品納期が長期化するなどアジア販売が伸び悩んだほか、部品材料の値上げによる材料費率の上昇などが響いたもよう。なお、受注高は前年同期比で大幅増となっている。

<7187> Jリース 1874 +168

大幅反発。前日に業績予想の上方修正を発表、上半期営業利益は従来の7億円から8.7億円に、通期では14.5億円から16.6億円に増額した。住居用賃料保証の堅調な推移、成長分野として注力する事業用賃料保証の売上拡大に加え、貸倒コストや債権管理業務における適切なコストコントロールも想定を上回って推移のもよう。年間配当金も従来計画の20円から30円に引き上げ、前期比では25円の増配となる。

《ST》

提供:フィスコ