米株

米株|

|

|

|

|

||||

|---|---|---|---|---|---|---|---|

| 37,934.76 | +306.28 | 157.42 | +1.80 | 38,085.80 | -375.12 | 3,088.63 | +35.73 |

| 0.81% | 1.15% | -0.98% | 1.17% | ||||

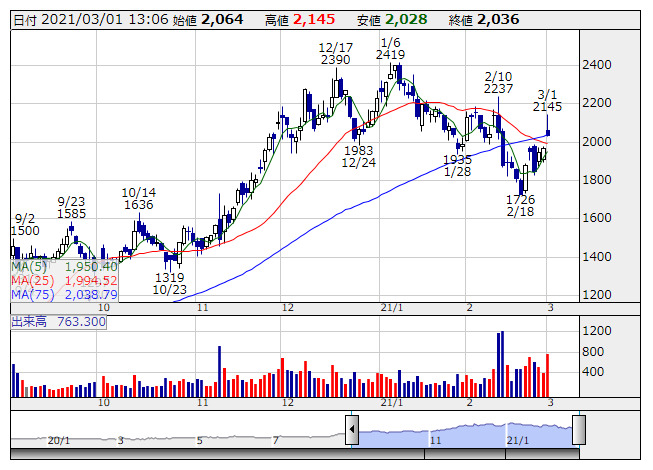

KeePer <日足> 「株探」多機能チャートより

KeePer <日足> 「株探」多機能チャートより

- ・【高配当利回り株】ベスト50 <割安株特集> (2月26日現在)

- ・【北浜流一郎のズバリ株先見!】─ 自律反発を狙い、逆張り投資のタイミングを.. (02/28)

- ・【杉村富生の短期相場観測】─ 日米両市場ともに波乱だが、懸念は無用! (02/28)

- ・【村瀬智一が斬る!深層マーケット】─ 景気敏感に目先シフトも、見逃せないグ.. (02/27)

- ・大波乱相場の真相と処方箋 この中低位7銘柄で3月相場に臨め! <株探トップ.. (02/26)

- ・

上方修正で14期ぶりの最高益、また3社統合企業の株価転換の.. ─ 和島英樹 (02/28)

上方修正で14期ぶりの最高益、また3社統合企業の株価転換の.. ─ 和島英樹 (02/28) - ・10-12月期【利益倍増】企業はこれだ!〔第3弾〕 35社選出 <成長株特集> (02/28)

- ・米長期金利が1.5%突破、でも警戒しながら強気継続で当面OK (02/26)

- ・10万円以下で買える、今期増益増収&低PER 22社 【2部・新興】編 <割安株特集> (02/28)

- ・武者陵司「日本株『非理性的悲観(irrational pessimism)』の是正が始まった」 (02/25)

株探からのお知らせ

日経平均

|

|

日 中 足 |

| 日 足 |

- <日銀政策維持>円安加速で揺れる投資家心理、「ハト派」姿勢の変化に市場は注視

- 来週の株式相場に向けて=5月「FOMC」経てハイテク株上昇はあるか

- 横山利香「令和時代の稼ぎたい人の超実践! 株式投資術」― (49)危険を察知する株式市場のカナリア「騰落レシオ」

- 高成長企業を追う! 25年3月期【増収増益】リスト <成長株特集> 4月26日版

- 10万円以下で買える、財務健全&低PER 34社【プライム】編 <割安株特集>

- ★本日の【サプライズ決算】続報 (04月26日)

- 話題株ピックアップ【夕刊】(1):SBテク、三益半導、ユアテック

- レーティング日報【最上位を継続+目標株価を増額】 (4月26日)

人気ニュース【ベスト5】

プレミアム会員限定コラム

お薦めコラム・特集