米株

米株

【材料】富士フイルムが3日続伸、国内大手証券が投資判断「2」に引き上げ

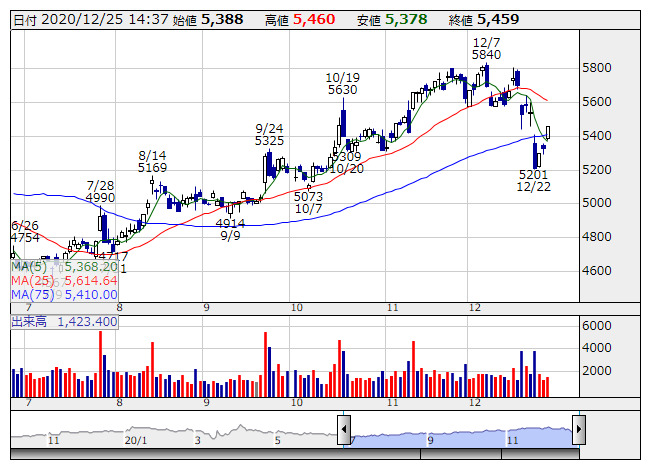

富士フイルム <日足> 「株探」多機能チャートより

富士フイルム <日足> 「株探」多機能チャートより新型コロナウイルスの影響により医療機器や事務機の販売は低調だが、バイオCDMO(開発・製造受託)や半導体材料の売り上げが好調に推移しており、事業ポートフォリオの転換が進んでいる点を評価。また、在宅関連需要など持続性が不透明な要因ではなく、中期的な成長が期待されるヘルスケア事業を主体とした成長ストーリーを有しているとして、21年度以降の増益に対するビジビリティが高いと予想。21年3月期営業利益予想を1340億円から1470億円へ、22年3月期を同1890億円から2030億円へ上方修正した。

出所:MINKABU PRESS

最終更新日:2020年12月25日 14時56分