米株

米株|

|

|

|

|

||||

|---|---|---|---|---|---|---|---|

| 38,780.14 | +496.29 | 154.32 | -0.45 | 44,296.51 | +426.16 | 3,263.75 | -3.43 |

| 1.30% | -0.29% | 0.97% | -0.11% | ||||

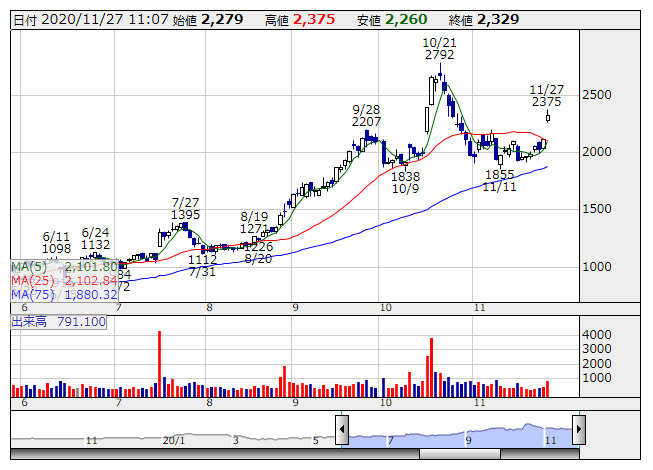

セラク <日足> 「株探」多機能チャートより

セラク <日足> 「株探」多機能チャートより

- ・脱炭素化の追い風に乗る「セルロースナノファイバー」関連株総まくり <株探.. (11/25)

- ・発行カウントダウン、「おカネ」の新カテゴリー”デジタル通貨”で変わる世界.. (11/26)

- ・「リチウムイオン電池」が4位にランク、EVの基幹部品として注目度アップ.. (11/26)

- ・20年7-9月期【利益倍増】企業はこれだ!〔第3弾〕 22社選出 <成長株特集> (11/26)

- ・海外投資家、景気敏感株「日本」を本格評価 世界的なワクチン相場に乗る.. (11/24)

- ・

ダウ3万ドルでかすむも、グロース株バブルが“健在”なわけ (11/25)

ダウ3万ドルでかすむも、グロース株バブルが“健在”なわけ (11/25) - ・【高配当利回り銘柄】ベスト30 <割安株特集> 11月25日版

- ・再生エネ・EV相場開幕へ!「次世代電池関連」変貌前夜の5銘柄選抜 <株探トップ.. (11/21)

- ・「仮想通貨」が17位、ビットコインやリップル価格上昇で注目集める<注目テーマ> (11/25)

- ・「蓄電池」が18位、再生可能エネ・EV普及の“陰の主役”<注目テーマ> (11/24)

株探からのお知らせ

日経平均

|

|

日 中 足 |

| 日 足 |

人気ニュース【ベスト5】

プレミアム会員限定コラム

お薦めコラム・特集