米株

米株

【特集】もう「逃げ」も「乗り」も遅れない、それならコロナのほかにココに注意

楽天証券・土信田雅之さんに聞く「コロナ相場後の投資戦略」~第1回

~株探プレミアム・リポート~

登場する銘柄

東京エレクトロン<8035>、SCREENホールディングス<7735>、レーザーテック<6920>

春に入りかけたころは「逃げ遅れ」が心配だったのが、夏前には「乗り遅れ」が悩みのたねに。

ボラティリティー(株価の騰落水準)の高かった今年上期の株式市場だったが、足元の日経平均株価は2万2000円~2万3000円のレンジの中で行き来し、強いトレンドが見えない状況となっている。

ただ、コロナ感染者の再拡大で二番底の不安が残るなかで、再びボラが高まる可能性がある。今春のコロナ暴落そしてV時回復の経験を糧に、もう「逃げ」も「乗り」も遅れないためにはどうすればいいのか。そのポイントを、楽天証券経済研究所シニアマーケットアナリストの土信田雅之さんに聞いた。

初回の記事では、今後の注目イベントと期待できるセクター、反対に要注意のセクターを紹介。2回目以降は個人投資家に人気のレバレッジ型ETF(上場投資信託)などを使って攻める際のテクニカル面での注意点などを探っていく。

コロナ相場では下げ局面を狙う意欲は旺盛

――コロナの大暴落では、主に個人投資家はどんな投資行動をとっていたのか、目立った動きはありましたか?

土信田雅之さん(以下、土信田): 2つの大きな動きが見られました。

まず、今年2月半ばから3月半ばの暴落局面では、日々売買高が大きい主力銘柄を現物で買う動きが顕著でした。この時は、楽天証券では、普段取引を活発にしない方や、新規の投資家さんの売買が旺盛だった印象がありますね。

3月19日以降の戻り局面では、比較的短期の売買が目立ったように思います。特に2月以降に大きく売り込まれた銘柄を物色する動きが強かったですね。

チャイナ・ショック型なら二番底の深押しに注意

――個人投資家も「安いところでは拾いたい」という意欲が旺盛なのですね。株価の動きとしては、今後どんな展開が想定されるでしょうか?

土信田: 歴史的な過去の暴落の例から考えると、上昇トレンドの途中で襲われた2015年のチャイナ・ショックに近い形になるのかなと注視しています。

この時は15年の8月から10月の初めにかけて4000円近く、つまり20%近く下落して、その後、1万6901円で底を打った後に11月の終わりに向かって株価は反発し、2カ月程度で下落分の8割を回復しています。

しかし、12月から再び下げの第2波に襲われ、今度は1回目の下げよりさらにキツいものとなりました。結局、翌2016年2月には1万5000円割れを見るところまで、深押しすることになりました。

足元では、コロナ・ショックによる二番底の到来懸念は、財政・金融政策の総動員やワクチン・治療薬の開発進展なども踏まえ、払しょくされたと見る向きも多いですが、まだ楽観視はできない段階だと考えています。

今回がチャイナ・ショック型になるとすれば、次の下落はもっと大規模な可能性もあります。

■2015年のチャイナ・ショック時の日経平均株価の週足チャート

注:出来高・売買代金の棒グラフの色は当該株価が前期間の株価に比べプラスの時は「赤」、マイナスは「青」、同値は「グレー」。以下同

――2008年のリーマン・ショックともまたタイプが違うのでしょうか?

土信田: この時は2007年のサブプライムローン問題による下落を引き継いだ形で、すでに下落トレンドにある中で、それに追い打ちをかけるような大幅下落でしたね。

下落幅は大規模なものでしたが、08年の10月31日に株価6994円という一回目の大底をつけてからすぐに翌年3月13日の二番底がやってきて、その底値は7021円。一番底と同じくらいの水準でした。

すなわち、ここで早い段階で相場の反転局面のサインとされるダブルボトムを付けたかっこうです。ただし、相場の転換サインは比較的早く出現したのですが、その後は小幅なリバウンドに留まりました。そして、日経平均では1万円を挟んだ一定のレンジの中で、方向感が定まらない状況が2~3年も続いたのです。

■2008年のリーマン・ショック時の日経平均の月足チャート

期待感から現実問題へとステージが変わる

―― チャイナ・ショックは一番底からのリバウンドは大きかったが、二番底は一番底よりさらに下押しした。リーマン時では二番底の下押しは少ない一方で戻りも鈍かったということですね。

土信田: そうなります。

―― もし今回のコロナ相場がチャイナ・ショック時のパターンをたどるとなると、一番底より深い二番底に転じるきっかけは、どのようなものが現時点では想定できるでしょうか。

土信田: まずここから先は、下げの「質」が変わるものと意識して、企業業績や様々な経済指標の内容に注視していかないとならない段階に入っていることを押えておかなくてはなりません。

つまり株価の動きが、不安や期待から「現実問題」を材料にして動いていくということです。

2月からの大きな下げは、新型コロナウイルス感染拡大の不安感が世界中に広まることで大きな下げを引き起こしました。株式市場は不透明要因を嫌います。

このウイルス拡大がどれほど深刻になるのか。この感染拡大が新興国の財政や企業の業績悪化につながるのではないか。金融機関の機能不全になる信用不安に広がるのではないか。

不安が不安を呼ぶ形で、下げに拍車がかかりました。

こうした不安の連鎖は、治療薬の候補の出現や各国の財政・金融政策の方向性などが、不透明でありながらも期待を持てそうだというセンチメントが出来上がるなかで、収まってきました。

3月下旬からの反転は、こうした期待を先取りする形での上げに転換しています。6月に入りかけた頃までは、大きく捉えて市場心理の好転が株価を押し上げたかっこうです。

秋からの政治イベントを注視

―― ここまでの回復は「ムード先行」で、そのステージが変わる局面に入っているということですね。

土信田: 6月から株価のもみあいが続いているのは、期待から実態に関心が移り、その水準感を探っている段階を表しているといえます。

再びコロナの感染者が拡大して経済活動が停滞したり、企業業績の回復に時間がかかったりなど、これまでの期待と、見えてきた現実にギャップが生じると、やはり株価もそれに大きく反応するものと警戒しなければなりません。

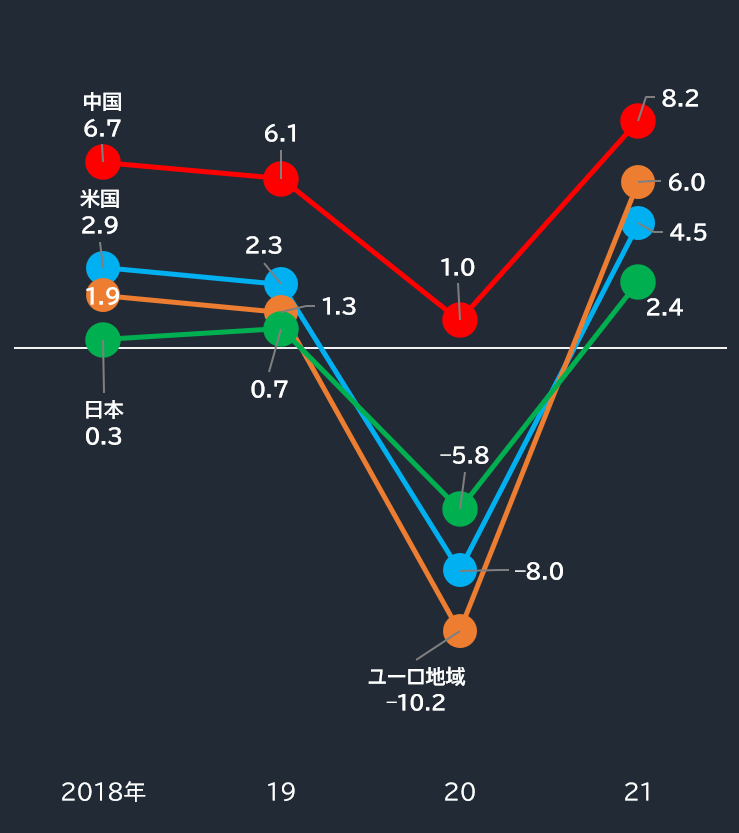

■IMFが今年6月に発表した経済成長率の見通し

注:IMFのデータを基に『株探』編集部作成

―― つまり二番底もあり得るわけですね。

土信田: 注意したいのは、秋からは世界的な政治のビッグイベントが相次ぐこと。コロナももちろんですが、今後は政治の動きに巻き込まれるリスクも意識していく必要があります。

国内では秋から臨時国会が開催されますし、その後の11月には世界が注目する米大統領選も控えていますね。

前回の米大統領選を見てもわかるように、世界経済を牽引する米国の大統領に誰がなるのかは株式市場にとって重大な関心事であることは、今さら言うまでもありません。

とはいえ、今年は米大統領と同じくらい注目すべき政治イベントが、大統領選の前に実施されます。9月に予定されている香港の議会選挙です。

ご存じのように、6月末に中国では、中国政府が香港での統制力を強める「香港国家安全維持法案」が可決し、施行されました。これによって、香港の自治を認める「一国二制度」が事実上機能しなくなるのでは、という懸念が浮上しています。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

~株探プレミアム・リポート~

登場する銘柄

東京エレクトロン<8035>、SCREENホールディングス<7735>、レーザーテック<6920>

文/福島由恵(ライター)、構成/真弓重孝(株探編集部)

土信田雅之さんのプロフィール:

楽天証券経済研究所シニアマーケットアナリスト。国内証券会社にて企画や商品開発に携わった後、2011年より現職。中国留学経験があり、アジアや新興国の最新事情にも精通している。楽天証券「トウシル」の「信用取引入門講座」で信用取引のノウハウを紹介するほか、連載中のコラム「テクニカル風林火山」「一生モノの株投資力養成講座」などが好評。

楽天証券経済研究所シニアマーケットアナリスト。国内証券会社にて企画や商品開発に携わった後、2011年より現職。中国留学経験があり、アジアや新興国の最新事情にも精通している。楽天証券「トウシル」の「信用取引入門講座」で信用取引のノウハウを紹介するほか、連載中のコラム「テクニカル風林火山」「一生モノの株投資力養成講座」などが好評。

楽天証券経済研究所シニアマーケットアナリスト。国内証券会社にて企画や商品開発に携わった後、2011年より現職。中国留学経験があり、アジアや新興国の最新事情にも精通している。楽天証券「トウシル」の「信用取引入門講座」で信用取引のノウハウを紹介するほか、連載中のコラム「テクニカル風林火山」「一生モノの株投資力養成講座」などが好評。春に入りかけたころは「逃げ遅れ」が心配だったのが、夏前には「乗り遅れ」が悩みのたねに。

ボラティリティー(株価の騰落水準)の高かった今年上期の株式市場だったが、足元の日経平均株価は2万2000円~2万3000円のレンジの中で行き来し、強いトレンドが見えない状況となっている。

ただ、コロナ感染者の再拡大で二番底の不安が残るなかで、再びボラが高まる可能性がある。今春のコロナ暴落そしてV時回復の経験を糧に、もう「逃げ」も「乗り」も遅れないためにはどうすればいいのか。そのポイントを、楽天証券経済研究所シニアマーケットアナリストの土信田雅之さんに聞いた。

初回の記事では、今後の注目イベントと期待できるセクター、反対に要注意のセクターを紹介。2回目以降は個人投資家に人気のレバレッジ型ETF(上場投資信託)などを使って攻める際のテクニカル面での注意点などを探っていく。

コロナ相場では下げ局面を狙う意欲は旺盛

――コロナの大暴落では、主に個人投資家はどんな投資行動をとっていたのか、目立った動きはありましたか?

土信田雅之さん(以下、土信田): 2つの大きな動きが見られました。

まず、今年2月半ばから3月半ばの暴落局面では、日々売買高が大きい主力銘柄を現物で買う動きが顕著でした。この時は、楽天証券では、普段取引を活発にしない方や、新規の投資家さんの売買が旺盛だった印象がありますね。

3月19日以降の戻り局面では、比較的短期の売買が目立ったように思います。特に2月以降に大きく売り込まれた銘柄を物色する動きが強かったですね。

チャイナ・ショック型なら二番底の深押しに注意

――個人投資家も「安いところでは拾いたい」という意欲が旺盛なのですね。株価の動きとしては、今後どんな展開が想定されるでしょうか?

土信田: 歴史的な過去の暴落の例から考えると、上昇トレンドの途中で襲われた2015年のチャイナ・ショックに近い形になるのかなと注視しています。

この時は15年の8月から10月の初めにかけて4000円近く、つまり20%近く下落して、その後、1万6901円で底を打った後に11月の終わりに向かって株価は反発し、2カ月程度で下落分の8割を回復しています。

しかし、12月から再び下げの第2波に襲われ、今度は1回目の下げよりさらにキツいものとなりました。結局、翌2016年2月には1万5000円割れを見るところまで、深押しすることになりました。

足元では、コロナ・ショックによる二番底の到来懸念は、財政・金融政策の総動員やワクチン・治療薬の開発進展なども踏まえ、払しょくされたと見る向きも多いですが、まだ楽観視はできない段階だと考えています。

今回がチャイナ・ショック型になるとすれば、次の下落はもっと大規模な可能性もあります。

■2015年のチャイナ・ショック時の日経平均株価の週足チャート

注:出来高・売買代金の棒グラフの色は当該株価が前期間の株価に比べプラスの時は「赤」、マイナスは「青」、同値は「グレー」。以下同

――2008年のリーマン・ショックともまたタイプが違うのでしょうか?

土信田: この時は2007年のサブプライムローン問題による下落を引き継いだ形で、すでに下落トレンドにある中で、それに追い打ちをかけるような大幅下落でしたね。

下落幅は大規模なものでしたが、08年の10月31日に株価6994円という一回目の大底をつけてからすぐに翌年3月13日の二番底がやってきて、その底値は7021円。一番底と同じくらいの水準でした。

すなわち、ここで早い段階で相場の反転局面のサインとされるダブルボトムを付けたかっこうです。ただし、相場の転換サインは比較的早く出現したのですが、その後は小幅なリバウンドに留まりました。そして、日経平均では1万円を挟んだ一定のレンジの中で、方向感が定まらない状況が2~3年も続いたのです。

■2008年のリーマン・ショック時の日経平均の月足チャート

期待感から現実問題へとステージが変わる

―― チャイナ・ショックは一番底からのリバウンドは大きかったが、二番底は一番底よりさらに下押しした。リーマン時では二番底の下押しは少ない一方で戻りも鈍かったということですね。

土信田: そうなります。

―― もし今回のコロナ相場がチャイナ・ショック時のパターンをたどるとなると、一番底より深い二番底に転じるきっかけは、どのようなものが現時点では想定できるでしょうか。

土信田: まずここから先は、下げの「質」が変わるものと意識して、企業業績や様々な経済指標の内容に注視していかないとならない段階に入っていることを押えておかなくてはなりません。

つまり株価の動きが、不安や期待から「現実問題」を材料にして動いていくということです。

2月からの大きな下げは、新型コロナウイルス感染拡大の不安感が世界中に広まることで大きな下げを引き起こしました。株式市場は不透明要因を嫌います。

このウイルス拡大がどれほど深刻になるのか。この感染拡大が新興国の財政や企業の業績悪化につながるのではないか。金融機関の機能不全になる信用不安に広がるのではないか。

不安が不安を呼ぶ形で、下げに拍車がかかりました。

こうした不安の連鎖は、治療薬の候補の出現や各国の財政・金融政策の方向性などが、不透明でありながらも期待を持てそうだというセンチメントが出来上がるなかで、収まってきました。

3月下旬からの反転は、こうした期待を先取りする形での上げに転換しています。6月に入りかけた頃までは、大きく捉えて市場心理の好転が株価を押し上げたかっこうです。

秋からの政治イベントを注視

―― ここまでの回復は「ムード先行」で、そのステージが変わる局面に入っているということですね。

土信田: 6月から株価のもみあいが続いているのは、期待から実態に関心が移り、その水準感を探っている段階を表しているといえます。

再びコロナの感染者が拡大して経済活動が停滞したり、企業業績の回復に時間がかかったりなど、これまでの期待と、見えてきた現実にギャップが生じると、やはり株価もそれに大きく反応するものと警戒しなければなりません。

■IMFが今年6月に発表した経済成長率の見通し

注:IMFのデータを基に『株探』編集部作成

―― つまり二番底もあり得るわけですね。

土信田: 注意したいのは、秋からは世界的な政治のビッグイベントが相次ぐこと。コロナももちろんですが、今後は政治の動きに巻き込まれるリスクも意識していく必要があります。

国内では秋から臨時国会が開催されますし、その後の11月には世界が注目する米大統領選も控えていますね。

前回の米大統領選を見てもわかるように、世界経済を牽引する米国の大統領に誰がなるのかは株式市場にとって重大な関心事であることは、今さら言うまでもありません。

とはいえ、今年は米大統領と同じくらい注目すべき政治イベントが、大統領選の前に実施されます。9月に予定されている香港の議会選挙です。

ご存じのように、6月末に中国では、中国政府が香港での統制力を強める「香港国家安全維持法案」が可決し、施行されました。これによって、香港の自治を認める「一国二制度」が事実上機能しなくなるのでは、という懸念が浮上しています。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...