米株

米株

【特集】コロナ相場でしくじり、とりでみなみさんの教訓~第2回

「俺ってまだ買えるじゃん」と勘違いしてハマった悪魔の取引

登場する銘柄

パソナグループ<2168>、セレスポ<9625>、パーク24<4666>、東京エレクトロン<8035>、良品計画<7453>、東宝<9602>、日本たばこ産業<2914>、サイバーエージェント<4751>、日本動物高度医療センター<6039>、東京海上ホールディングズ<8766>、出光興産<5019>

とりでみなみさん(ハンドルネーム・40代・男性)のプロフィール:

とりでみなみさん(ハンドルネーム・40代・男性)のプロフィール:

普段は残業&休日出勤に追われる多忙なサラリーマン。使用中の証券口座のパスワードを忘れること5回以上という、自称「超長期投資家」。投資に割く時間の最小化を図りながら、最大の投資効果が出るよう目指す。長期で伸びそうな産業に着目し、10~20年で株価が上昇する銘柄をじっくり探す。投資歴は17年。200万円を元手に資金を追加しながら、「50歳で資産3億円」を目指している。現在の運用資産は計画より1年半遅れだが約1.4億円に。相場が荒れようがその場に居続けることが大切と、足元のような不安定な状況になっても継続投資の姿勢は揺るがない。

第1回目の記事を読む

「これまでほぼ普通車の運転経験しかなかったのに、よく自覚しないまま慣れない大型トラックの運転をしていた」

とりでみなみさん(ハンドルネーム、以下、とりでさん)は、今回のコロナ相場でしでかしてしまった自身の失敗をこう表現する。ここでいう普通車とは現物株投資、大型トラックの運転とは、「信用取引のレバレッジ投資」のことだ。

図体が大きく、重量もある大型トラックはブレーキをかけ損ねると、オーバーランして甚大な被害をもたらすように、下げ相場での信用買いは取引額が膨らんでいる分、株価が下落している時は、普通車を運転している(現物株取引)より、早めにそしてこまめにブレーキをかけなくてはならない。

とりでさんは信用の仕組みを完全に理解していない、いわば知識の生煮え状態で始めてしまったために、あわや大惨事という状況に直面することになった。2回目の記事では、コロナ大暴落の渦に巻き込まれる最中にも信用を使って買い向かい、結果、あれよあれよと資産を減らしてしまった詳細に迫る。

現物取引でも、仕組みやリスクに対する認識が甘ければ、想像以上に傷口を広げてしまうのは同じ。信用を利用していない人も、参考にしてほしい。

過去の成功体験が判断を鈍らせた

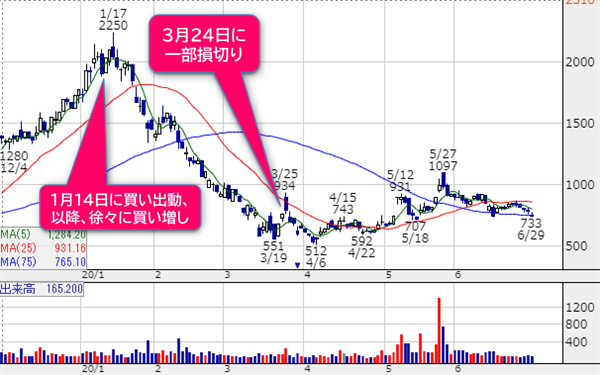

下の2つの株式チャートは、今回のコロナ暴落で、とりでさんが大きな痛手を受けたセレスポ<9625>とパソナグループ<2168>の購入と損切りのタイミングを示している。

■セレスポ<9625>の日足チャート

注:出来高・売買代金の棒グラフの色は当該株価が前期間の株価に比べプラスの時は「赤」、マイナスは「青」、同値は「グレー」。以下同

■パソナグループ<2168>の日足チャート

こんなだだ下がりの波に飲み込まれてしまった一因には、これまでの成功体験が災いした面もある。

投資歴が20年近くにおよぶとりでさんが暴落相場を経験するのは、今回が初めてではないのは言わずもがな。100年に1度の暴落と言われた2008年のリーマン・ショックを始め、大小様々な暴落に巻き込まれてきたが、それらを切り抜け、資産を拡大させてきた。

加えて、実は信用取引でも成功体験を持っていた。基本は成長株を標的に現物取引で長期にリターンを稼ぐ手法を取ってきたとりでさんだが、「常に進化は必要」という問題意識から、アベノミクス相場が一段落した2014~15年ころから信用取引も取引手法に加える検討をしていた。

その機会は2015年頃にやってきた。合併話が話題になり、それが創業家と経営陣との間でひと悶着おこすことになる出光興産<5019>で、初めて大きな金額を信用取引に投じた。とりでさんの読みは、当時出光の株価がもみ合っている中で、合併反対の創業家側に事態が転んでも、その逆になっても、悪材料出尽くしで株価が動意づく――というもの。

その見通しからややレバレッジを効かせ、当時、現物株での運用資産7000万円に対し、信用で1億円の買いポジションという配分で投資に挑んだ。「少額ではなく、大きな金額を信用で建てたら、どんな気分になるのかも含めて経験したかったこともあり挑戦した。ただ、いざポジションを持ったら、びくびくしていた」とその時を振り返る。

結果はとりでさんの読みどおり、合併推進で決着がつくと、株価は上昇に転じる。まだ上昇するかもしれないという考えもあったが、ポジションが大きかったこともあり、すぐに反対売買をしてリターンをゲットする(参考記事)。この時点でのとりでさんは、株価が上昇している局面でも慎重はハンドルさばきをしていた。

普通車運転の感覚で大型車のハンドリングをしてしまった

だが今回のコロナ相場では、これまでの成功体験が通じない局面で、普通車を大型トラックに乗り換えてしまい、さらに悪いことに出光興産の時よりは結果的に慎重さが欠けていた取引を繰り返してしまった。

これはとりでさんが実際に体験してみてわかったことだが、

恐ろしく相性が悪いということだ。

とりでさんが今回の暴落で特に手を焼いたのは、売られ過ぎて割安だと思った株が、PER(株価収益率)やPBR(株価純資産倍率)などの指標がいくら「割安だ」とアピールしていても、それらの指標やファンダメンタルズは完全スルーの状態で株価が転げ落ちていく、そのスピードの速さとそれがもたらす無常さだった。

下落しても、「俺ってまだ買えるじゃん」と思い違い

これまでの暴落では、業績成長余力がある株を底値で拾おうとする戦略が通用したのは、現物株の取引に終始してきたからだ。現物株の場合、株価の動きを読めず含み損が出たとしても、反転し復活するのを「いつまでも待つ」ことが許される。定期収入のあるサラリーマンで売買益をコンスタントに稼がなくても生活できるため、投資では時間を味方につけて窮地を凌ぐことができた。

ところが、証券会社からお金を借りて株を買う信用取引では、そうは問屋が卸さない。「株価が再上昇するまで返済を待ってくれる」という甘い対応は一切なし。逆に待っているのは、借り入れのために差し出した担保(委託保証金)に不足が生じれば、「期日までにキッチリ返済する」という厳しい現実だ。

言ってみれば、さっきまでニコニコしてお金を貸していた人が急に鬼になるようなもの。状況が悪化すればこんな豹変を味わうことを、とりでさんはしっかりイメージできていなかった。これが普通車を運転している時との大きな違いだ。

さらに大型トラックを運転するために知っておくべき基礎知識も欠けていた。その1つは前回触れた信用維持率(委託保証金維持率)。そして、もう1つ知っておくべき基礎知識が、「信用新規建余力」というものだ。

この余力は、証券会社によって表示方法や用語に違いはあるが、簡単に言うと、「あなたは信用取引であといくら買えますよ(または売れますよ)」という金額の余裕具合を示すものだ。

「俺ってまだ買えるじゃん」。とりでさんは、相場が変調し、株価が下がり始めても、こんな勘違いをしていた時期があると振り返る。それもそのはずだ。今年、本人が信用取引を始めたときは、約1億6000万円の金融資産から計算すると、「信用新規建余力」は4億円以上あった。

1億6000万円の内訳は現物株が1億5000万円、そして現金が1000万円。現物株は掛け目と呼ぶ評価額から一定水準を差し引いた額で計算されるので、これらを加味した額に、最大3.3倍のレバレッジを掛けると4億円になる。この計算の仕組みについては、後ほどまた紹介する。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

登場する銘柄

パソナグループ<2168>、セレスポ<9625>、パーク24<4666>、東京エレクトロン<8035>、良品計画<7453>、東宝<9602>、日本たばこ産業<2914>、サイバーエージェント<4751>、日本動物高度医療センター<6039>、東京海上ホールディングズ<8766>、出光興産<5019>

文・イラスト/福島由恵(ライター)、編集・構成/真弓重孝(株探編集部)

とりでみなみさん(ハンドルネーム・40代・男性)のプロフィール:普段は残業&休日出勤に追われる多忙なサラリーマン。使用中の証券口座のパスワードを忘れること5回以上という、自称「超長期投資家」。投資に割く時間の最小化を図りながら、最大の投資効果が出るよう目指す。長期で伸びそうな産業に着目し、10~20年で株価が上昇する銘柄をじっくり探す。投資歴は17年。200万円を元手に資金を追加しながら、「50歳で資産3億円」を目指している。現在の運用資産は計画より1年半遅れだが約1.4億円に。相場が荒れようがその場に居続けることが大切と、足元のような不安定な状況になっても継続投資の姿勢は揺るがない。

第1回目の記事を読む

「これまでほぼ普通車の運転経験しかなかったのに、よく自覚しないまま慣れない大型トラックの運転をしていた」

とりでみなみさん(ハンドルネーム、以下、とりでさん)は、今回のコロナ相場でしでかしてしまった自身の失敗をこう表現する。ここでいう普通車とは現物株投資、大型トラックの運転とは、「信用取引のレバレッジ投資」のことだ。

図体が大きく、重量もある大型トラックはブレーキをかけ損ねると、オーバーランして甚大な被害をもたらすように、下げ相場での信用買いは取引額が膨らんでいる分、株価が下落している時は、普通車を運転している(現物株取引)より、早めにそしてこまめにブレーキをかけなくてはならない。

とりでさんは信用の仕組みを完全に理解していない、いわば知識の生煮え状態で始めてしまったために、あわや大惨事という状況に直面することになった。2回目の記事では、コロナ大暴落の渦に巻き込まれる最中にも信用を使って買い向かい、結果、あれよあれよと資産を減らしてしまった詳細に迫る。

現物取引でも、仕組みやリスクに対する認識が甘ければ、想像以上に傷口を広げてしまうのは同じ。信用を利用していない人も、参考にしてほしい。

過去の成功体験が判断を鈍らせた

下の2つの株式チャートは、今回のコロナ暴落で、とりでさんが大きな痛手を受けたセレスポ<9625>とパソナグループ<2168>の購入と損切りのタイミングを示している。

■セレスポ<9625>の日足チャート

注:出来高・売買代金の棒グラフの色は当該株価が前期間の株価に比べプラスの時は「赤」、マイナスは「青」、同値は「グレー」。以下同

■パソナグループ<2168>の日足チャート

こんなだだ下がりの波に飲み込まれてしまった一因には、これまでの成功体験が災いした面もある。

投資歴が20年近くにおよぶとりでさんが暴落相場を経験するのは、今回が初めてではないのは言わずもがな。100年に1度の暴落と言われた2008年のリーマン・ショックを始め、大小様々な暴落に巻き込まれてきたが、それらを切り抜け、資産を拡大させてきた。

加えて、実は信用取引でも成功体験を持っていた。基本は成長株を標的に現物取引で長期にリターンを稼ぐ手法を取ってきたとりでさんだが、「常に進化は必要」という問題意識から、アベノミクス相場が一段落した2014~15年ころから信用取引も取引手法に加える検討をしていた。

その機会は2015年頃にやってきた。合併話が話題になり、それが創業家と経営陣との間でひと悶着おこすことになる出光興産<5019>で、初めて大きな金額を信用取引に投じた。とりでさんの読みは、当時出光の株価がもみ合っている中で、合併反対の創業家側に事態が転んでも、その逆になっても、悪材料出尽くしで株価が動意づく――というもの。

その見通しからややレバレッジを効かせ、当時、現物株での運用資産7000万円に対し、信用で1億円の買いポジションという配分で投資に挑んだ。「少額ではなく、大きな金額を信用で建てたら、どんな気分になるのかも含めて経験したかったこともあり挑戦した。ただ、いざポジションを持ったら、びくびくしていた」とその時を振り返る。

結果はとりでさんの読みどおり、合併推進で決着がつくと、株価は上昇に転じる。まだ上昇するかもしれないという考えもあったが、ポジションが大きかったこともあり、すぐに反対売買をしてリターンをゲットする(参考記事)。この時点でのとりでさんは、株価が上昇している局面でも慎重はハンドルさばきをしていた。

普通車運転の感覚で大型車のハンドリングをしてしまった

だが今回のコロナ相場では、これまでの成功体験が通じない局面で、普通車を大型トラックに乗り換えてしまい、さらに悪いことに出光興産の時よりは結果的に慎重さが欠けていた取引を繰り返してしまった。

これはとりでさんが実際に体験してみてわかったことだが、

「①レバを効かせた信用取引」で

「②暴落の中を底値狙いで買い向かう」というのは

恐ろしく相性が悪いということだ。

とりでさんが今回の暴落で特に手を焼いたのは、売られ過ぎて割安だと思った株が、PER(株価収益率)やPBR(株価純資産倍率)などの指標がいくら「割安だ」とアピールしていても、それらの指標やファンダメンタルズは完全スルーの状態で株価が転げ落ちていく、そのスピードの速さとそれがもたらす無常さだった。

下落しても、「俺ってまだ買えるじゃん」と思い違い

これまでの暴落では、業績成長余力がある株を底値で拾おうとする戦略が通用したのは、現物株の取引に終始してきたからだ。現物株の場合、株価の動きを読めず含み損が出たとしても、反転し復活するのを「いつまでも待つ」ことが許される。定期収入のあるサラリーマンで売買益をコンスタントに稼がなくても生活できるため、投資では時間を味方につけて窮地を凌ぐことができた。

ところが、証券会社からお金を借りて株を買う信用取引では、そうは問屋が卸さない。「株価が再上昇するまで返済を待ってくれる」という甘い対応は一切なし。逆に待っているのは、借り入れのために差し出した担保(委託保証金)に不足が生じれば、「期日までにキッチリ返済する」という厳しい現実だ。

言ってみれば、さっきまでニコニコしてお金を貸していた人が急に鬼になるようなもの。状況が悪化すればこんな豹変を味わうことを、とりでさんはしっかりイメージできていなかった。これが普通車を運転している時との大きな違いだ。

さらに大型トラックを運転するために知っておくべき基礎知識も欠けていた。その1つは前回触れた信用維持率(委託保証金維持率)。そして、もう1つ知っておくべき基礎知識が、「信用新規建余力」というものだ。

この余力は、証券会社によって表示方法や用語に違いはあるが、簡単に言うと、「あなたは信用取引であといくら買えますよ(または売れますよ)」という金額の余裕具合を示すものだ。

「俺ってまだ買えるじゃん」。とりでさんは、相場が変調し、株価が下がり始めても、こんな勘違いをしていた時期があると振り返る。それもそのはずだ。今年、本人が信用取引を始めたときは、約1億6000万円の金融資産から計算すると、「信用新規建余力」は4億円以上あった。

1億6000万円の内訳は現物株が1億5000万円、そして現金が1000万円。現物株は掛け目と呼ぶ評価額から一定水準を差し引いた額で計算されるので、これらを加味した額に、最大3.3倍のレバレッジを掛けると4億円になる。この計算の仕組みについては、後ほどまた紹介する。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...