米株

米株

【特集】コロナ禍でも住宅ローンの延滞は絶対避ける! 有事に負けない住まい方

清水香の「それって常識? 人生100年マネーの作り方」-第7回

「新型コロナウイルスの影響で今月分は入金できないと思う。1カ月ほど待ってもらえるか」

「ボーナスが減りそうだ。ボーナス返済を取りやめることはできないか」

コロナショック以降、住宅ローン返済について住宅金融支援機構(JFH)の元にこのような相談が寄せられているそうです。

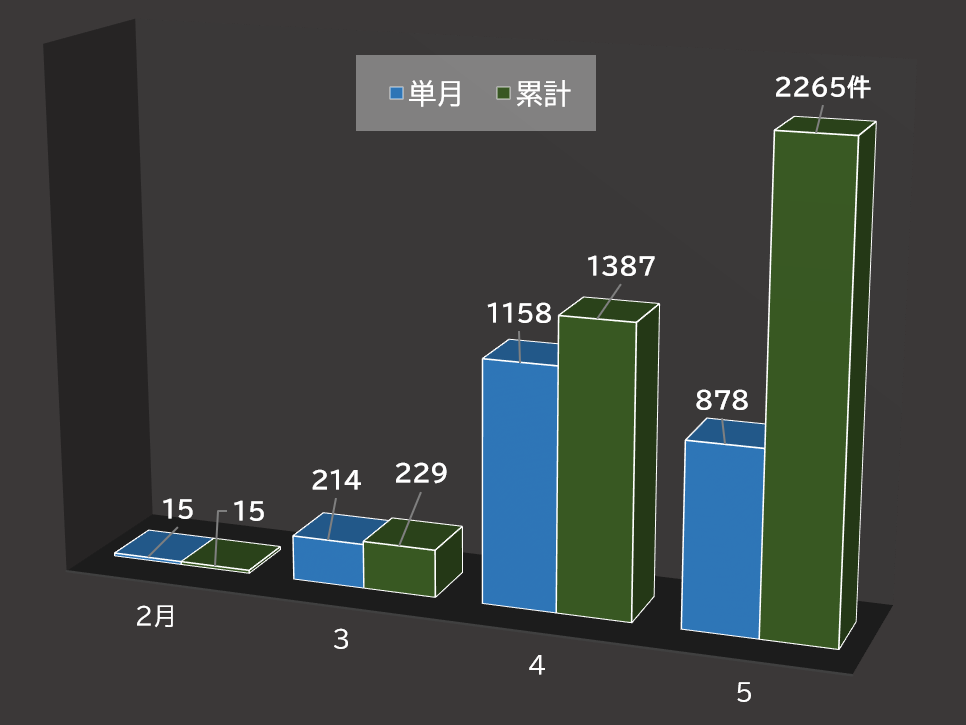

ご存じのようにJFHは長期固定金利型住宅ローン、「フラット35」などを提供しています。そのJFHに今年2月から5月末に寄せられた相談件数の累計は2000件を超えています。

■新型コロナウイルス関連のコールセンターへの相談件数

出所:「機構のお客様コールセンターへの相談実績(2020年5月末時点)」(JHF)

金利の優遇がなくなり、延滞損害金が発生、ブラックリストにも

住宅ローン返済が困難になりそうときは、持ちこたえられず延滞となる前に、手を打たなくてはなりません。あまりにデメリットが大きいからです。

ローン返済日に引き落としができないと延滞となります。優遇金利の適用を受けていた場合、一度の延滞でも優遇は無効になってしまいます。その後は割引前の店頭金利が適用されるため返済額が上がります。これだけでも大打撃ですが、支払いが遅れればさらに延滞損害金の負担も発生します。

さらに個人信用情報(いわゆるブラックリスト)に登録され、その後は新規ローンを断られる、クレジットカードを作れないなど、将来にわたりデメリットを受けることになります。

3カ月以上そのまま対応しなければ、今度は「期限の利益」を失います。これは借りたお金などについて、設定期間が来るまで返済する義務がなく、返済を求められることもない債務者の利益のこと。

たとえば住宅ローンは毎月、決まった日までに返済をすればよく、それ以上の返済は求められません。しかし延滞が続けば、債務者は期限の利益を喪失し、債務の一括返済を求められることになります。

通常、債務者は保証会社の保証を受けるため、保証会社が銀行に一括返済(=「代位弁済」)しますが、その後は保証会社から一括返済を求められることに。このままだと住宅は競売にかけられ、マイホームを失うことになってしまいます。

返済が厳しい見通しがあるなら、早めに相談

そうなる前に、借り入れている金融機関に早めに相談をしましょう。金融庁は、新型コロナの影響でローン返済や資金繰りに苦慮している個人や事業者に柔軟な対応を要請しています。

また、フラット35など住宅金融支援機構のローン利用者は、次ページに掲載した返済方法の変更が利用できます。

...

清水香(Kaori Shimizu)

FP&社会福祉士事務所OfficeShimizu代表

1968年東京生まれ。中央大学在学中より生損保代理店業務に携わるかたわらファイナンシャルプランナー(FP)業務を開始。2001年に独立後、翌年に生活設計塾クルー取締役に就任。2019年よりOfficeShimizu代表。家計の危機管理の観点から、社会保障や福祉、民間資源を踏まえた生活設計アドバイスに取り組む。一般生活者向けの相談業務のほか執筆、企業・自治体・生活協同組合等での講演活動なども幅広く展開、テレビ出演も多数。 財務省の地震保険制度に関する委員を歴任、現在「地震保険制度等研究会」委員。日本災害復興学会会員。

1968年東京生まれ。中央大学在学中より生損保代理店業務に携わるかたわらファイナンシャルプランナー(FP)業務を開始。2001年に独立後、翌年に生活設計塾クルー取締役に就任。2019年よりOfficeShimizu代表。家計の危機管理の観点から、社会保障や福祉、民間資源を踏まえた生活設計アドバイスに取り組む。一般生活者向けの相談業務のほか執筆、企業・自治体・生活協同組合等での講演活動なども幅広く展開、テレビ出演も多数。 財務省の地震保険制度に関する委員を歴任、現在「地震保険制度等研究会」委員。日本災害復興学会会員。

FP&社会福祉士事務所OfficeShimizu代表

「新型コロナウイルスの影響で今月分は入金できないと思う。1カ月ほど待ってもらえるか」

「ボーナスが減りそうだ。ボーナス返済を取りやめることはできないか」

コロナショック以降、住宅ローン返済について住宅金融支援機構(JFH)の元にこのような相談が寄せられているそうです。

ご存じのようにJFHは長期固定金利型住宅ローン、「フラット35」などを提供しています。そのJFHに今年2月から5月末に寄せられた相談件数の累計は2000件を超えています。

■新型コロナウイルス関連のコールセンターへの相談件数

出所:「機構のお客様コールセンターへの相談実績(2020年5月末時点)」(JHF)

金利の優遇がなくなり、延滞損害金が発生、ブラックリストにも

住宅ローン返済が困難になりそうときは、持ちこたえられず延滞となる前に、手を打たなくてはなりません。あまりにデメリットが大きいからです。

ローン返済日に引き落としができないと延滞となります。優遇金利の適用を受けていた場合、一度の延滞でも優遇は無効になってしまいます。その後は割引前の店頭金利が適用されるため返済額が上がります。これだけでも大打撃ですが、支払いが遅れればさらに延滞損害金の負担も発生します。

さらに個人信用情報(いわゆるブラックリスト)に登録され、その後は新規ローンを断られる、クレジットカードを作れないなど、将来にわたりデメリットを受けることになります。

3カ月以上そのまま対応しなければ、今度は「期限の利益」を失います。これは借りたお金などについて、設定期間が来るまで返済する義務がなく、返済を求められることもない債務者の利益のこと。

たとえば住宅ローンは毎月、決まった日までに返済をすればよく、それ以上の返済は求められません。しかし延滞が続けば、債務者は期限の利益を喪失し、債務の一括返済を求められることになります。

通常、債務者は保証会社の保証を受けるため、保証会社が銀行に一括返済(=「代位弁済」)しますが、その後は保証会社から一括返済を求められることに。このままだと住宅は競売にかけられ、マイホームを失うことになってしまいます。

返済が厳しい見通しがあるなら、早めに相談

そうなる前に、借り入れている金融機関に早めに相談をしましょう。金融庁は、新型コロナの影響でローン返済や資金繰りに苦慮している個人や事業者に柔軟な対応を要請しています。

また、フラット35など住宅金融支援機構のローン利用者は、次ページに掲載した返済方法の変更が利用できます。

1 2

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...