米株

米株

【特集】混迷経済の最強指標は、「利益より売上高」「1年先より5年先」

大川智宏の「日本株・数字で徹底診断!」 第43回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「『今期なんて関係ねぇ!』の上昇相場、その強者とは」を読む

新型コロナウイルス(以下、コロナ)の第2波への懸念と、金融・財政政策期待が交錯し、乱高下する不安定な相場が継続しています。

その背景には、コロナ感染の状況推移が流動的であることや、すでに実施された金融緩和および財政出動の効果、そして今後の追加経済対策の余地が見えないことなどがあります。

そんな不確定要素が満載な環境だからこそ、有効性を持つ投資アイデアというものも存在します。不透明な環境下における投資家の心理や行動を読み取り、それを先回りできれば、高いリターンを獲得することは十分に可能です。

ベースとなる考え方は、社会心理学的な不協和感の解消という人間が本能的に持つ欲求であり、それを「足し算」と「引き算」の2つの切り口から見ていきます。

まずは、前提として現在の株式市場でどのような銘柄が買われているのか、ということの確認から始めたいと思います。周知のことですが、近年は割安株に投資するいわゆる「バリュー投資」が壊滅的です。そして、この状況は足元でも継続し、特にPER、PBRなどの割安株は今までに例を見ないほど強く売られています。

その反面、収益の成長率ファクター、いわゆる「グロース」は、派手さはないものの淡々とリターンを積み上げていることが分かります。言い換えれば、ここ数年間の相場は高い成長性を持つ株がけん引していたグロース相場といえそうです。

■12カ月先のPERと純利益成長率の投資効果(過去10年間)

出所:データストリーム

とはいえ、述べたようにグロース効果自体は決して強いものではありません。それもそのはずです。2010年以降の欧州債務危機や18年以降の米中摩擦、そして現在のコロナ禍における経済環境などは、1年先の未来など誰にも予想できずません。

特にこのコロナ禍の中では、瞬間最大風速的には一気に下押しする可能性もあり、第2波の到来となれば景気低迷の長期化は避けられません。このような状況下で、目先1年程度の成長性に大きな期待をすることは難しく、予想に対する信頼性も乏しく、多額の資金を投入するまでに至らないのは仕方のないことでしょう。

期先予想は長いほど増益になる

そこで考えるべきは、楽観的な「足し算」の発想です。今回のコロナに限らず、近年の世界各国の経済政策は基本的に「回復軌道に乗るまでは手段を選ばず何でもやる」というスタンスです。それを延々と継続すれば、数年後には好況とまではいかなくとも、少なからずボトムアウトしている可能性は高いと考えるのが自然です。

また、遠い未来になるほど、新たな技術の発展やサービスの登場によって、今まで存在しなかった新たな需要も発生し、消費や雇用が活発化する可能性もあります。長期的に考えれば、経済成長は決してゼロサムではなく、むしろ徐々にプラスの方向へ流れていくと考えるのが自然です。

つまり、現在から年数を経て未来になればなるほど、差し引きでポジティブなパイアスが加算され続けることになります。これの1つの証明として、面白いデータがあります。

以下の図は、TOPIX500構成銘柄の1期先、3期先、5期先のコンセンサス予想利益成長率を過去10年間ほど時系列で追ったものです。重要な点は、1期先の予想ですら、過去10年間のうちで85%もの期間を増益予想し続けており、それが5期先の予想になると同96%と、ほぼ100%に近い期間で増益の想定となっているのです。

■過去10年間の1期先、3期先、5期先の予想純利益成長率の推移

出所:データストリーム

もちろん、2015年のチャイナショックや足元のコロナによる大幅な減益の状況を考えれば、実績値はまったくこの通りにならないのですが、各予想時点ではほぼ一貫して「数年後はプラス」という見方になっているわけです。

また予想の期間が1年、3年、5年と長くなるにつれて成長の度合いも強くなるため、遠い未来になるほど経済成長する前提となります。マクロのポジティブ・バイアスの足し算とでも言え、以下はそのイメージ図です。

■市場の利益成長とマクロポジティブ・バイアスの足し算のイメージ

出所:智剣・Oskarグループ

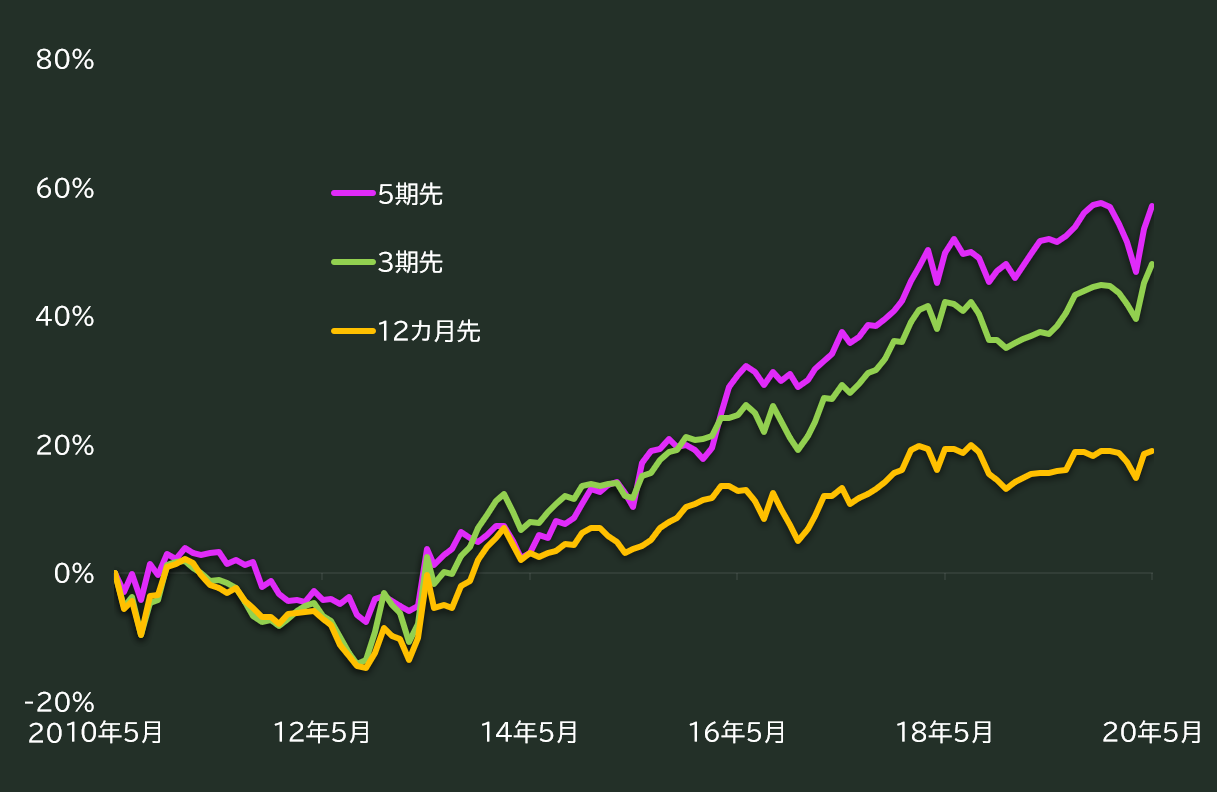

そして、実際に利益の成長率のファクターを、12カ月先、3期先、5期先と伸ばして各予想期間の投資パフォーマンス(TOPIX500構成銘柄内5分位の月次ロングショートの累積値、以下パフォーマンスの計測はすべて同様の定義)を計測すると、予想期間が長くなるほど向上していくことが分かります。

つまり、経済成長への淡い期待がそのままアナリストの利益予想に反映され、株価へと織り込まれていった経緯が想定されます。

■「純利益」成長率の5期・3期・12カ月先のパフォーマンス

出所:データストリーム。 注:過去10年のロングショート

最重要の項目はボトムラインの純利益だが、利用価値があるのは…

続いては、ちょっと意外な「引き算」の発想です。個別銘柄のミクロの分析で最も基礎的かつ重要な項目は何か、と問われれば、それは間違いなく「業績」であると断言できます。特に、前述のPERに代表されるように、様々な要素を搾り取った最後の「純利益」は、企業の価値を見るうえで最重要の項目です。

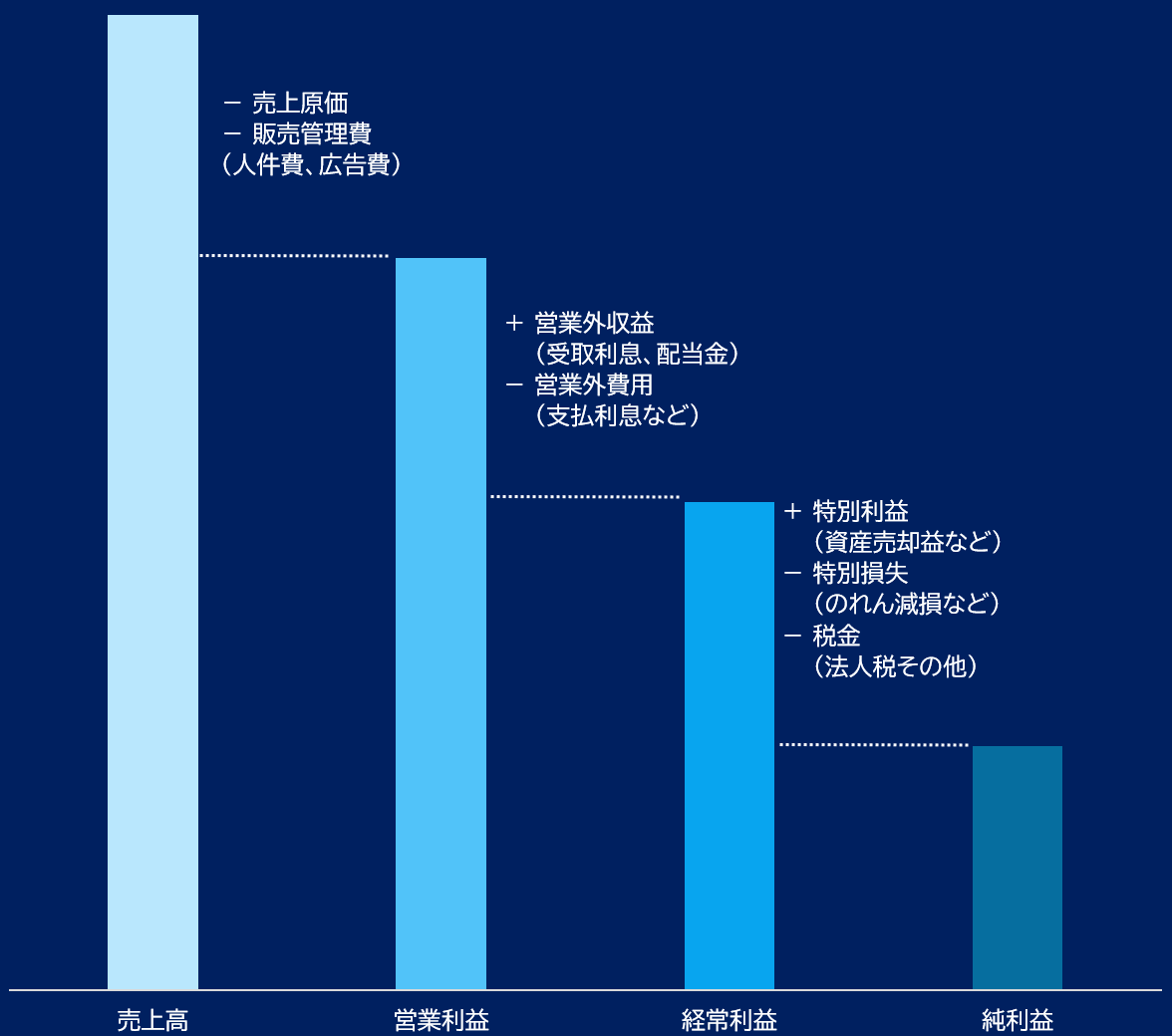

これをいかに多く生み出すかが企業の株主に対するゴールで、多く生み出せる企業を事前に見つけることが投資家のゴールであるといってもいいでしょう。参考までに、企業が決算時に公表する損益計算書のうち、一般に企業分析に広く用いられる主要な4項目についての定義のイメージが以下になります。

■売上高・営業利益・経常利益・純利益の主な算出概要

出所:智剣・Oskarグループ

さて、なぜこのような基本的な話をするのかといえば、この4つの項目のうち、どれが最も「投資指標」として利用価値が高いのかを見るためです。今までの議論を前提とすれば、株主への価値として最も重要性が高いのは最終益である純利益であり、その予想成長の強い銘柄が良好なリターンを生み出すと考えるのが自然です。

最も高パフォーマンスなの売上高成長率

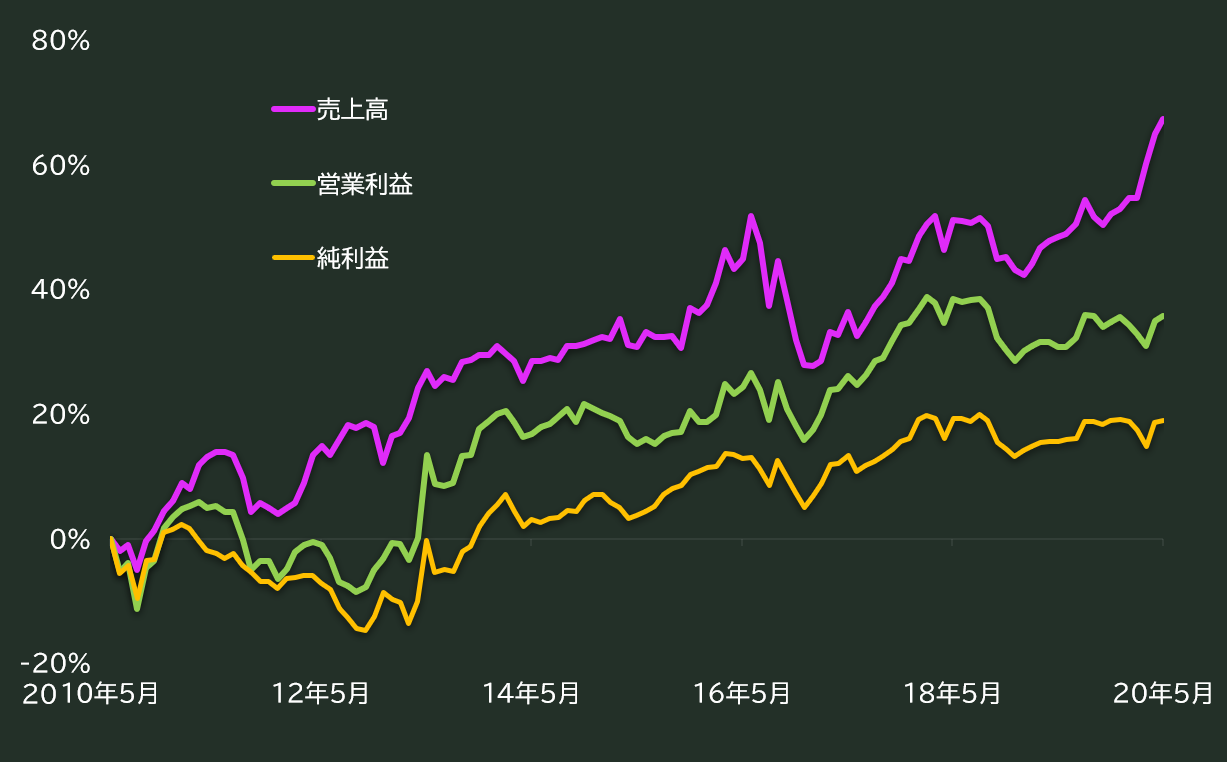

また、人によっては「本業のもうけ」を示す営業利益が長期的な投資を見る上では最も重要だ、と思うかもしれません。しかし、実際にはそうではありません。意外かもしれませんが、上の4つのファクターのうちでは、「売上高」成長率が最も高い投資リターンを生み出しています。

他の営業利益、経常利益、純利益のパフォーマンスは、紹介している順に悪化していきます。下のグラフは経常利益を割愛した項目別のパフォーマンス比較です。

■売上高・営業利益・純利益の成長率指標のパフォーマンス比較

出所:データストリーム。 注:過去10年のロングショート

営業利益と純利益と比べて、売上高のパフォーマンスが高いことが一目瞭然です。特に直近で売上高成長率の投資効果は跳ね上がっており、コロナの混乱にも巻き込まれずに高いパフォーマンスを発揮し続けていたことになります。

では、この効果の違いの背景にあるのは一体何でしょうか。ここで重要なのが、先ほどの損益計算書の算出概要です。

投資家のみなさんにあえて説明するのもいかがとは思いますが、損益計算書の一番上にはトップラインと呼ばれるように売上高があります。そして、そこから原価と販売管理費を引いて営業利益を算出します。そこから営業外収益と同費用を加減算したものが経常利益となり、そして最後に特別損益と税金を調整して純利益を導き出します。

ここで、不安定な経済環境下で、4項目のうちどれを予想として信頼して投資をするのが最も確実性が高いのか、という観点で考えます。結論からいえば、売上高になります。

もちろん将来の売上高を予想することも容易ではありませんが、利益を予想するには、原価や金利水準、税制さらに出資先企業の業績や株主還元の方針など、それこそ多種多様な項目を推計・分析し、最適値を見極めなくてはなりません。現在のような不安定な環境下で、3年後、5年後に発生する販管費やのれん減損までを事前に正確に予見することはまず不可能です。

これを踏まえれば、損益の予想より相対的に信頼性が高くなるのは売上高ということになります。別の言い方をすると、ミクロレベルの不確定要素を引き算していくと、売上高こそが信頼性の高い収益指標と考えられます。

5期先の売上高成長率は、高パフォーマンスで高効率(シャープレシオ)

ここまでが理解できれば、あとはシンプルです。長期的なマクロ経済の予想には投資家の景気への期待が過分に足し算されて織り込まれ、企業のミクロとしての収益は最も不確定要素の少ない売上高の成長が株価パフォーマンスに反映されやすくなるので、両者を合わせてできるかぎり長期の売上高成長率を見ればよいことになります。

データとして取得可能な最長のコンセンサス予想は5期先になるため、「5期先の売上高成長率」というのが正確なファクターの定義になるでしょう。実際に、この指標をファクターとした投資パフォーマンスを次ページ に示しています。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「『今期なんて関係ねぇ!』の上昇相場、その強者とは」を読む

新型コロナウイルス(以下、コロナ)の第2波への懸念と、金融・財政政策期待が交錯し、乱高下する不安定な相場が継続しています。

その背景には、コロナ感染の状況推移が流動的であることや、すでに実施された金融緩和および財政出動の効果、そして今後の追加経済対策の余地が見えないことなどがあります。

そんな不確定要素が満載な環境だからこそ、有効性を持つ投資アイデアというものも存在します。不透明な環境下における投資家の心理や行動を読み取り、それを先回りできれば、高いリターンを獲得することは十分に可能です。

ベースとなる考え方は、社会心理学的な不協和感の解消という人間が本能的に持つ欲求であり、それを「足し算」と「引き算」の2つの切り口から見ていきます。

まずは、前提として現在の株式市場でどのような銘柄が買われているのか、ということの確認から始めたいと思います。周知のことですが、近年は割安株に投資するいわゆる「バリュー投資」が壊滅的です。そして、この状況は足元でも継続し、特にPER、PBRなどの割安株は今までに例を見ないほど強く売られています。

その反面、収益の成長率ファクター、いわゆる「グロース」は、派手さはないものの淡々とリターンを積み上げていることが分かります。言い換えれば、ここ数年間の相場は高い成長性を持つ株がけん引していたグロース相場といえそうです。

■12カ月先のPERと純利益成長率の投資効果(過去10年間)

出所:データストリーム

とはいえ、述べたようにグロース効果自体は決して強いものではありません。それもそのはずです。2010年以降の欧州債務危機や18年以降の米中摩擦、そして現在のコロナ禍における経済環境などは、1年先の未来など誰にも予想できずません。

特にこのコロナ禍の中では、瞬間最大風速的には一気に下押しする可能性もあり、第2波の到来となれば景気低迷の長期化は避けられません。このような状況下で、目先1年程度の成長性に大きな期待をすることは難しく、予想に対する信頼性も乏しく、多額の資金を投入するまでに至らないのは仕方のないことでしょう。

期先予想は長いほど増益になる

そこで考えるべきは、楽観的な「足し算」の発想です。今回のコロナに限らず、近年の世界各国の経済政策は基本的に「回復軌道に乗るまでは手段を選ばず何でもやる」というスタンスです。それを延々と継続すれば、数年後には好況とまではいかなくとも、少なからずボトムアウトしている可能性は高いと考えるのが自然です。

また、遠い未来になるほど、新たな技術の発展やサービスの登場によって、今まで存在しなかった新たな需要も発生し、消費や雇用が活発化する可能性もあります。長期的に考えれば、経済成長は決してゼロサムではなく、むしろ徐々にプラスの方向へ流れていくと考えるのが自然です。

つまり、現在から年数を経て未来になればなるほど、差し引きでポジティブなパイアスが加算され続けることになります。これの1つの証明として、面白いデータがあります。

以下の図は、TOPIX500構成銘柄の1期先、3期先、5期先のコンセンサス予想利益成長率を過去10年間ほど時系列で追ったものです。重要な点は、1期先の予想ですら、過去10年間のうちで85%もの期間を増益予想し続けており、それが5期先の予想になると同96%と、ほぼ100%に近い期間で増益の想定となっているのです。

■過去10年間の1期先、3期先、5期先の予想純利益成長率の推移

出所:データストリーム

もちろん、2015年のチャイナショックや足元のコロナによる大幅な減益の状況を考えれば、実績値はまったくこの通りにならないのですが、各予想時点ではほぼ一貫して「数年後はプラス」という見方になっているわけです。

また予想の期間が1年、3年、5年と長くなるにつれて成長の度合いも強くなるため、遠い未来になるほど経済成長する前提となります。マクロのポジティブ・バイアスの足し算とでも言え、以下はそのイメージ図です。

■市場の利益成長とマクロポジティブ・バイアスの足し算のイメージ

出所:智剣・Oskarグループ

そして、実際に利益の成長率のファクターを、12カ月先、3期先、5期先と伸ばして各予想期間の投資パフォーマンス(TOPIX500構成銘柄内5分位の月次ロングショートの累積値、以下パフォーマンスの計測はすべて同様の定義)を計測すると、予想期間が長くなるほど向上していくことが分かります。

つまり、経済成長への淡い期待がそのままアナリストの利益予想に反映され、株価へと織り込まれていった経緯が想定されます。

■「純利益」成長率の5期・3期・12カ月先のパフォーマンス

出所:データストリーム。 注:過去10年のロングショート

最重要の項目はボトムラインの純利益だが、利用価値があるのは…

続いては、ちょっと意外な「引き算」の発想です。個別銘柄のミクロの分析で最も基礎的かつ重要な項目は何か、と問われれば、それは間違いなく「業績」であると断言できます。特に、前述のPERに代表されるように、様々な要素を搾り取った最後の「純利益」は、企業の価値を見るうえで最重要の項目です。

これをいかに多く生み出すかが企業の株主に対するゴールで、多く生み出せる企業を事前に見つけることが投資家のゴールであるといってもいいでしょう。参考までに、企業が決算時に公表する損益計算書のうち、一般に企業分析に広く用いられる主要な4項目についての定義のイメージが以下になります。

■売上高・営業利益・経常利益・純利益の主な算出概要

出所:智剣・Oskarグループ

さて、なぜこのような基本的な話をするのかといえば、この4つの項目のうち、どれが最も「投資指標」として利用価値が高いのかを見るためです。今までの議論を前提とすれば、株主への価値として最も重要性が高いのは最終益である純利益であり、その予想成長の強い銘柄が良好なリターンを生み出すと考えるのが自然です。

最も高パフォーマンスなの売上高成長率

また、人によっては「本業のもうけ」を示す営業利益が長期的な投資を見る上では最も重要だ、と思うかもしれません。しかし、実際にはそうではありません。意外かもしれませんが、上の4つのファクターのうちでは、「売上高」成長率が最も高い投資リターンを生み出しています。

他の営業利益、経常利益、純利益のパフォーマンスは、紹介している順に悪化していきます。下のグラフは経常利益を割愛した項目別のパフォーマンス比較です。

■売上高・営業利益・純利益の成長率指標のパフォーマンス比較

出所:データストリーム。 注:過去10年のロングショート

営業利益と純利益と比べて、売上高のパフォーマンスが高いことが一目瞭然です。特に直近で売上高成長率の投資効果は跳ね上がっており、コロナの混乱にも巻き込まれずに高いパフォーマンスを発揮し続けていたことになります。

では、この効果の違いの背景にあるのは一体何でしょうか。ここで重要なのが、先ほどの損益計算書の算出概要です。

投資家のみなさんにあえて説明するのもいかがとは思いますが、損益計算書の一番上にはトップラインと呼ばれるように売上高があります。そして、そこから原価と販売管理費を引いて営業利益を算出します。そこから営業外収益と同費用を加減算したものが経常利益となり、そして最後に特別損益と税金を調整して純利益を導き出します。

ここで、不安定な経済環境下で、4項目のうちどれを予想として信頼して投資をするのが最も確実性が高いのか、という観点で考えます。結論からいえば、売上高になります。

もちろん将来の売上高を予想することも容易ではありませんが、利益を予想するには、原価や金利水準、税制さらに出資先企業の業績や株主還元の方針など、それこそ多種多様な項目を推計・分析し、最適値を見極めなくてはなりません。現在のような不安定な環境下で、3年後、5年後に発生する販管費やのれん減損までを事前に正確に予見することはまず不可能です。

これを踏まえれば、損益の予想より相対的に信頼性が高くなるのは売上高ということになります。別の言い方をすると、ミクロレベルの不確定要素を引き算していくと、売上高こそが信頼性の高い収益指標と考えられます。

5期先の売上高成長率は、高パフォーマンスで高効率(シャープレシオ)

ここまでが理解できれば、あとはシンプルです。長期的なマクロ経済の予想には投資家の景気への期待が過分に足し算されて織り込まれ、企業のミクロとしての収益は最も不確定要素の少ない売上高の成長が株価パフォーマンスに反映されやすくなるので、両者を合わせてできるかぎり長期の売上高成長率を見ればよいことになります。

データとして取得可能な最長のコンセンサス予想は5期先になるため、「5期先の売上高成長率」というのが正確なファクターの定義になるでしょう。実際に、この指標をファクターとした投資パフォーマンスを次ページ に示しています。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...