米株

米株

【注目】明日注目すべき【好決算】銘柄 Tホライゾン、TDK、santec (31日大引け後 発表分)

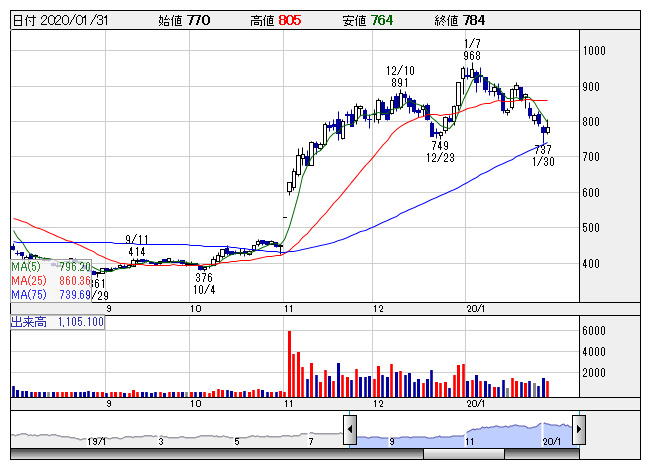

Tホライゾン <日足> 「株探」多機能チャートより

Tホライゾン <日足> 「株探」多機能チャートより1月31日大引け後に決算を発表した銘柄のなかから、業績好調や配当増額など市場で評価される可能性の高い銘柄を取り上げた。

Tホライゾン <6629> [JQ] ★今期経常を16期ぶり最高益に33%上方修正、配当も5円増額

◆20年3月期の連結経常利益を従来予想の12億円→16億円に33.3%上方修正。増益率が8.1%増→44.1%増に拡大し、16期ぶりに過去最高益を更新する見通しとなった。教育ICT化の進展を背景に、主力の書画カメラや電子黒板が好調なうえ、業務用ドライブレコーダーの販売も伸び、売上高が計画を11.6%も上回ることが利益を押し上げる。

業績好調に伴い、期末一括配当を従来計画の10円→15円(前期は4円)に大幅増額修正した。

グリムス <3150> [JQ] ★4-12月期(3Q累計)経常は44%増益・通期計画を超過

◆20年3月期第3四半期累計(4-12月)の連結経常利益は前年同期比43.7%増の16.8億円に拡大して着地。エネルギーコストソリューション事業の既存顧客に対する電力小売りの契約獲得が進み、30.4%の大幅増収を達成したことが寄与。

通期計画の16.3億円をすでに3.4%上回っており、業績上振れが期待される。

SYSHD <3988> [JQ] ★上期経常を61%上方修正・最高益予想を上乗せ

◆20年7月期上期(19年8月-20年1月)の連結経常利益を従来予想の1億1400万円→1億8300万円に60.5%上方修正。増益率が29.5%増→2.1倍に拡大し、従来の3期ぶりの上期の過去最高益予想をさらに上乗せした。一部の高収益プロジェクトや技術者の待機工数が計画を下回ったことに加え、広告宣伝費の減少や支払報酬の一部計上の後ずれなども上振れの要因となった。

化工機 <6331> ★今期経常を24%上方修正、配当も10円増額

◆20年3月期の連結経常利益を従来予想の16.5億円→20.5億円に24.2%上方修正。増益率が30.2%増→61.8%増に拡大する見通しとなった。エンジニアリング事業でメンテナンス工事の受注が想定より増えることが寄与。原価率の改善や見積設計費をはじめとする固定費の減少なども利益を押し上げる。

業績好調に伴い、期末一括配当を従来計画の50円→60円(前期は50円)に増額修正した。予想PERが12.5倍→9.0倍に低下する一方、配当利回りは3.25%に上昇し、割安感が強まった。

トリニ工 <6382> [東証2] ★今期経常を9%上方修正、配当も1円増額

◆20年3月期の連結経常利益を従来予想の23億円→25億円に8.7%上方修正。増益率が2.3%増→11.2%増に拡大する見通しとなった。設備部門で塗装設備納入などが想定より増加したことが寄与。原価低減や経費削減を進めることも上振れに貢献する。

業績好調に伴い、今期の年間配当を従来計画の30円→31円(前期は28円)に増額修正した。

TDK <6762> ★4-12月期(3Q累計)税引き前が24%増益で着地

◆20年3月期第3四半期累計(4-12月)の連結税引き前利益は前年同期比23.7%増の1098億円に伸びて着地。スマートフォン、ノートパソコン向け二次電池の販売が好調だったエナジー応用製品事業が収益を牽引した。

通期計画の1180億円に対する進捗率は93.1%に達しており、業績上振れが期待される。

santec <6777> [JQ] ★今期経常を一転8%増益に上方修正

◆20年3月期の連結経常利益を従来予想の8.8億円→10.5億円に19.3%上方修正。従来の9.8%減益予想から一転して7.6%増益見通しとなった。中国で製造現場向け光部品評価システムの販売が想定より伸びることが収益を押し上げる。

都築電気 <8157> [東証2] ★今期経常を15%上方修正・最高益予想を上乗せ

◆20年3月期第3四半期累計(4-12月)の連結経常利益は前年同期比3.4倍の17.1億円に急拡大して着地。「Windows7」のサポート終了に伴うサーバー・パソコンの更新需要が追い風になったほか、消費税率変更・軽減税率対応のシステム構築案件も大幅に伸びた。また、大規模ITインフラ構築案件も引き続き活発に推移した。

併せて、通期の同利益を従来予想の36億円→41.5億円に15.3%上方修正。増益率が3.0%増→18.8%増に拡大し、従来の19期ぶりの過去最高益予想をさらに上乗せした。

アルゴグラフ <7595> ★4-12月期(3Q累計)経常が29%増益で着地

◆20年3月期第3四半期累計(4-12月)の連結経常利益は前年同期比28.8%増の50.2億円に伸びて着地。自動車業界の旺盛なIT投資需要を背景に、3次元設計システム販売と保守サービスが引き続き好調だったことが寄与。コストコントロールを強化したことも大幅増益につながった。

通期計画の53.8億円に対する進捗率は93.3%に達しており、業績上振れが期待される。

株探ニュース