米株

米株

【材料】セラクが買い気配、9-11月期(1Q)経常は5.6倍増益・上期計画を超過

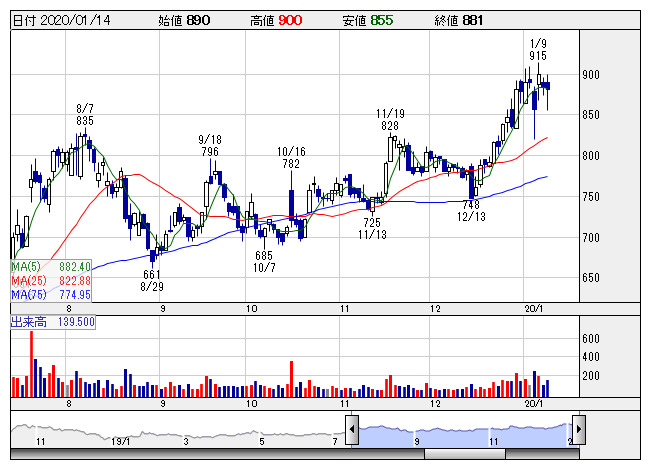

セラク <日足> 「株探」多機能チャートより

セラク <日足> 「株探」多機能チャートより慢性的なIT技術者不足を背景に、システムインテグレーション事業の引き合いが旺盛だったことが寄与。デジタルトランスフォーメーション事業が黒字転換したことも大幅増益に貢献した。上期計画の2.1億円をすでに上回っており、業績上振れを期待する買いが向かった。

株探ニュース

|

|

|

|

|

||||

|---|---|---|---|---|---|---|---|

| 38,442.00 | -338.14 | 153.61 | -0.56 | 44,736.57 | +440.06 | 3,259.75 | -4.00 |

| -0.87% | -0.37% | 0.99% | -0.12% | ||||

セラク <日足> 「株探」多機能チャートより|

|

日 中 足 |

| 日 足 |