米株

米株

【材料】ワコム--- 閑散期1Q、減収に対し営業損失縮小。ノートPC向け等OEMビジネスの売上好調に加え、販管費抑制を継続

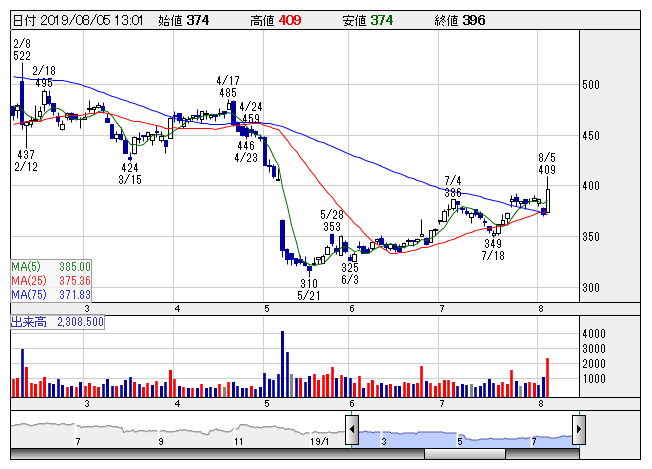

ワコム <日足> 「株探」多機能チャートより

ワコム <日足> 「株探」多機能チャートよりワコム<6727>は2日、2020年3月期第1四半期(19年4-6月)連結決算を発表した。売上高が前年同期比4.3%減の171.00億円、営業損失が2.59億円(前年同期は3.88億円の損失)、経常損失が5.17億円(同3.24億円の損失)、親会社株主に帰属する四半期純損失が1.19億円(同1.15億円の損失)となった。

ブランド製品事業は、主力のクリエイティブビジネスにおいて、前期に市場投入したディスプレイ製品の新製品の拡販に努めた。しかし、コンシューマビジネスやビジネスソリューションの減収もあり、ブランド製品事業全体としての売上高は、前年同期を僅かに下回る結果となった。

テクノロジーソリューション事業は、タブレット・ノートPC向けにメーカー各社からの需要が増加したが、スマートフォン向けへの需要のタイミングが前年同期より後ろ倒しとなったことなどから、テクノロジーソリューション事業全体としての売上高は、前年同期を小幅に下回る結果となった。

2020年3月期通期連結業績予想については、売上高のみ若干上方修正し、前期比6.7%増の955.00億円。営業利益は同25.2%増の52.00億円、経常利益が同24.6%増の51.70億円、親会社株主に帰属する当期純利益が同10.7%減の34.40億円と期初予想(5月10日発表)を据え置いている。

なお、事業セグメント別の業績については、現時点で織り込み可能な各事業の業況を勘案して期初予想を見直している。テクノロジーソリューション事業は、2020年1月に予定されているWindows7のサポート終了に対応したPC買い替え需要の拡大が下期にかけて見込まれることなどから、タブレット・ノートPC向けの業績見通しを上方修正したことで、通期の売上高、セグメント利益ともに前回予想を上回る見通し。一方、ブランド製品事業は、米国の対中追加関税の影響による利益減少リスクを織り込み、通期のセグメント利益について前回予想を下回る見通しとしている。

《SF》

提供:フィスコ