米株

米株

【材料】三越伊勢丹ホールディングス<3099>のフィスコ二期業績予想

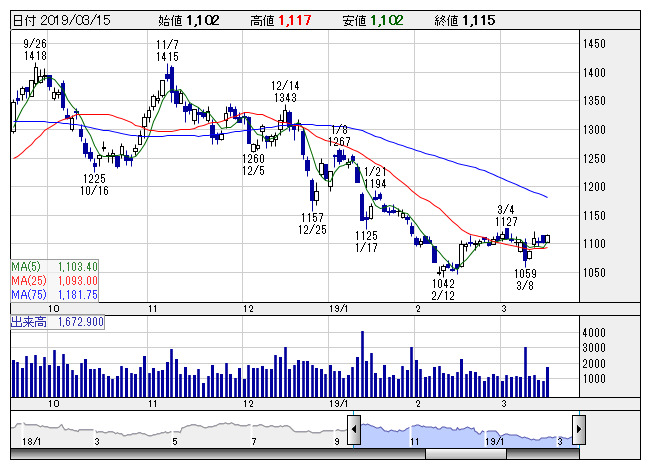

三越伊勢丹 <日足> 「株探」多機能チャートより

三越伊勢丹 <日足> 「株探」多機能チャートより※この業績予想は2019年2月25日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

三越伊勢丹ホールディングス<3099>

3ヶ月後

予想株価

1,250円

百貨店国内首位。旗艦店は伊勢丹新宿本店と三越日本橋本店、三越銀座店。中国や米国、イタリアでも展開。クレジットや不動産も展開。19.3期3Q累計の利益は会社計画を超過。収益の低い店舗の閉鎖や構造改革が寄与。

19.3期は低採算店の営業終了が影響も、大都市の店舗ではインバウンド需要による伸長が続く。構造改革も進展し、収益性は上向く。EC事業の伸長も続く。株価はPBRが1倍以下と割安。底打ちから戻りを試す。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/1,200,000/29,000/30,000/13,000/33.35/12.00

20.3期連/F予/1,250,000/30,500/31,500/13,650/35.01/12.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2019/02/25

執筆者:NI

《CN》

提供:フィスコ