米株

米株

【材料】ナカニシ<7716>のフィスコ二期業績予想

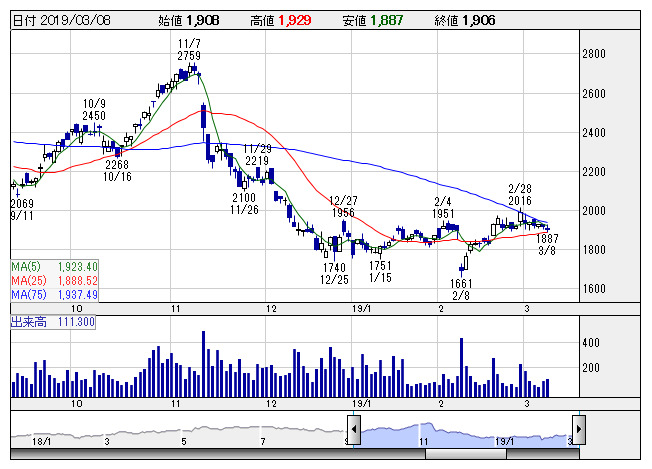

ナカニシ <日足> 「株探」多機能チャートより

ナカニシ <日足> 「株探」多機能チャートより※この業績予想は2019年2月21日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ナカニシ<7716>

3ヶ月後

予想株価

2,000円

歯科用回転機器を手掛ける。海外売上高比率は約8割。18.12期は、歯科製品関連事業は国内・欧州など堅調、工業製品関連事業は国内・アジア中心に堅調に推移。為替影響好転、販管費増を吸収し増収増益の落着。

19.12期は売上横ばい、利益は苦戦の会社計画。前期本格稼働の国内新工場が売上寄与するも、新工場及び開発センターの償却費などコスト増見込む。20.12期は3%程度の増収計画を予想。株価は概ね安定推移。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.12期連/F予/37,761/9,209/9,548/6,708/77.42/28.00

20.12期連/F予/38,900/9,500/9,800/6,900/79.64/28.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2019/02/21

執筆者:HY

《CN》

提供:フィスコ