米株

米株

【材料】アルトナー<2163>のフィスコ二期業績予想

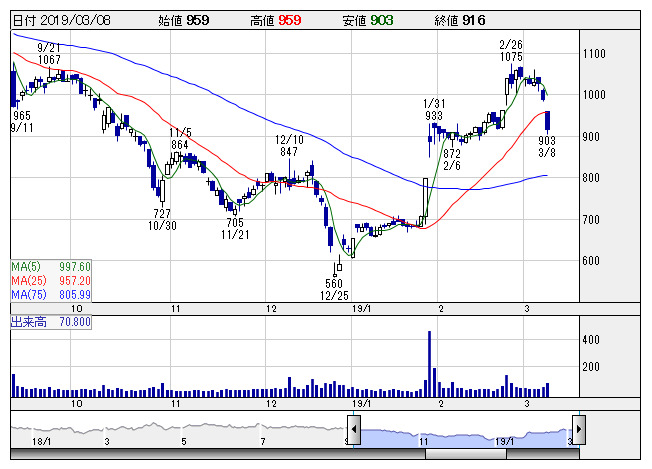

アルトナー <日足> 「株探」多機能チャートより

アルトナー <日足> 「株探」多機能チャートより※この業績予想は201/2/21に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

アルトナー<2163>

3ヶ月後

予想株価

1,050円

自動車や電気機器、精密機器メーカー向けが主力の技術者派遣会社。設計開発の請負や受託サービスも展開。中計の売上高目標は75億円、技術者数1000人。19.1期3Q累計は二桁の増収、増益と会社計画通りに進捗。

19.1期は自動車完成品メーカーや部品メーカー向けの増加により、技術者数の増加や高水準の稼働率が続く。技術者単価も上昇。自動車ではソフトウェア分野も増加。株価は3Q決算を受けて急騰。高値圏での推移が続く。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.1期単/F予/6,200/770/775/535/50.42/15.00

20.1期単/F予/6,500/810/815/560/52.78/15.00

※単位:百万円、円、F予:フィスコ予想

執筆日:201/2/21

執筆者:NI

《CN》

提供:フィスコ