米株

米株

【材料】研創<7939>のフィスコ二期業績予想

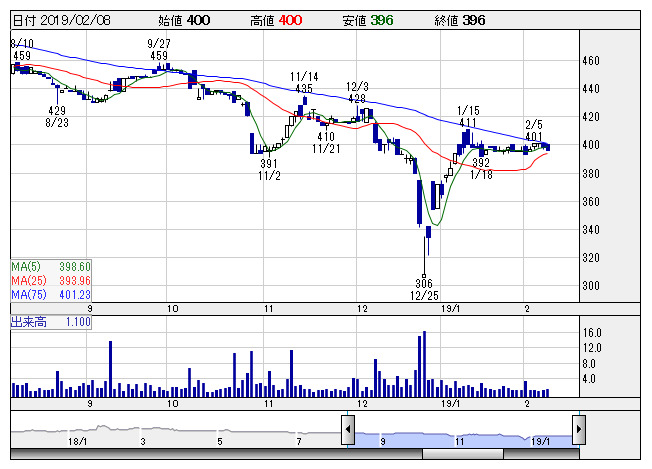

研創 <日足> 「株探」多機能チャートより

研創 <日足> 「株探」多機能チャートより※この業績予想は2019年1月30日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

研創<7939>

3ヶ月後

予想株価

390円

金属製サイン(企業のロゴ板やネーム板)のトップメーカー。板金加工部品も手掛ける。広島地盤。東京や名古屋、大阪などにも営業拠点。4Qに業績偏重。19.3期3Qは増収。収益面は売上原価や販管費の増加等が響く。

サイン製品は堅調。ホテル向け看板等は需要伸びる。首都圏再開発や東京五輪関連需要も追い風。19.3期通期は増収計画。生産性、利益率の向上に注力。収益面は織り込み済み。割安感の強さが株価の下値をサポートへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期単/F予/5,860/275/275/185/49.67/10.00

20.3期単/F予/5,950/285/285/190/51.01/10.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2019/01/30

執筆者:YK

《FA》

提供:フィスコ