米株

米株

【材料】ゲームカード・ジョイコホールディングス<6249>のフィスコ二期業績予想

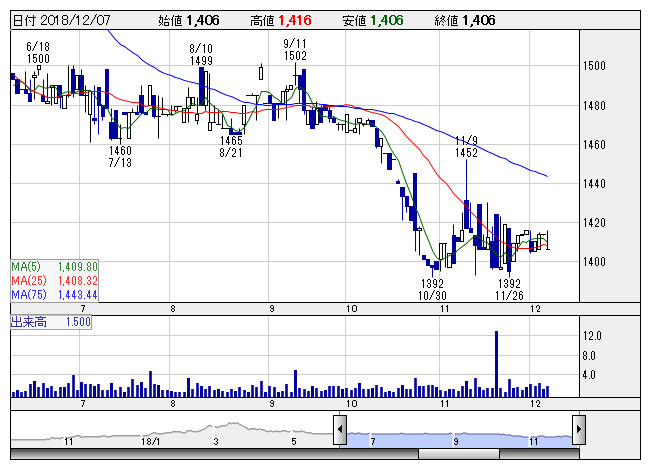

GCジョイコ <日足> 「株探」多機能チャートより

GCジョイコ <日足> 「株探」多機能チャートより※この業績予想は2018年11月24日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ゲームカード・ジョイコホールディングス<6249>

3ヶ月後

予想株価

1,400円

日本ゲームカード、ジョイコシステムズが11年に経営統合して誕生。遊技場向けプリペイドカードシステムで国内トップ。SANKYOが筆頭株主。19.3期2Qは業績伸び悩む。パチンコホールの市場規模縮小等が響く。

販売代理店との関係強化、既存加盟店の入れ替え推進等を実施。19.3期通期業績予想を上方修正。一部開発計画が来期以降にずれ込む。PBRは1倍割れだが、業績面が株価の上値抑制要因。当面は上値の重い展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/15,000/2,000/2,000/1,400/98.16/35.00

20.3期連/F予/15,300/2,200/2,200/1,520/106.57/35.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/11/24

執筆者:YK

《FA》

提供:フィスコ