米株

米株

【通貨】為替週間見通し:もみ合いか、米12月利上げを完全に織り込む展開

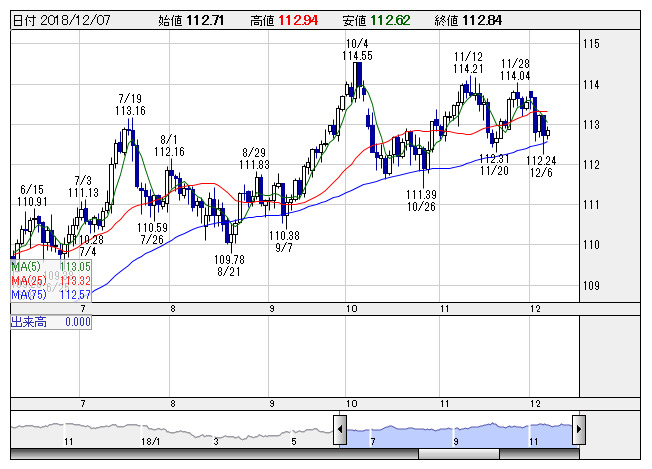

ドル円 <日足> 「株探」多機能チャートより

ドル円 <日足> 「株探」多機能チャートより【先週の概況】

■ドル弱含み、米中関係悪化への懸念強まる

先週のドル・円は弱含み。米中関係悪化への懸念が強まり、米国株式の軟調推移を受けてリスク回避的なドル売り・円買いが優勢となった。米トランプ政権は来年1月からの中国製品に対する輸入関税率引き上げを一時見送る(90日間の猶予)と発表したことを好感して、リスク選好的な円売りが先行した。ただ、米中貿易協議では対中強硬派とされるライトハイザー通商代表部(USTR)代表が米国側の責任者になることから、二国間の貿易協議は難航するとの思惑が浮上した。

その後、カナダ司法当局が米国の要請により中国通信機器大手ファーウェイ幹部(CFO)を逮捕したことから、米中関係悪化への懸念が再び強まり、米国株式の軟調推移を受けてリスク回避的なドル売り・円買いが優勢となった。

7日のニューヨーク外国為替市場では、11月の米雇用統計内容を受けて2019年における利上げペース減速観測が一段と広がった。11月の非農業部門雇用者数は市場予想を下回る伸びにとどまったことから、米国株式は大幅安となり、リスク回避のドル売りが再び優勢となった。しかしながら、その後発表された12月米ミシガン大学消費者信頼感指数速報値は97.5と、市場予想を上回ったことや原油先物の反発を意識してドル売りは一服し、ドル・円は112円67銭でこの週の取引を終えた。ドル・円の取引レンジ:112円24銭-113円85銭。

【今週の見通し】

■もみ合いか、米12月利上げを完全に織り込む展開

今週のドル・円はもみ合いか。米連邦公開市場委員会(FOMC)会合を今月18-19日に控え、インフレ指標が市場予想を上回った場合、12月の追加利上げを完全に織り込む展開となりそうだ。ただ、米長短金利差逆転の可能性は残されており、市場参加者の間で米経済成長の減速感が広がっていることから、経済指標の悪化などを理由にリスク回避のドル売りがやや強まる可能性があることは否定できない。

米国のインフレ関連指標である11月の生産者物価指数と消費者物価指数が市場予想と一致した場合、米連邦準備制度理事会(FRB)は18-19日開催するFOMCの会合で今年4回目の利上げに踏み切る公算。インフレ鈍化の懸念は消えていないものの、経済指標が市場予想に沿った内容だった場合、リスク選好的なドル買いがただちに縮小する可能性は低いとみられる。

ただ、前回11月7-8日開催のFOMC会合では、足元の好調な経済を背景に引き締め姿勢を維持しながらも、中立的な金利水準に接近しているとの見方から、利上げ停止時期や伝達方法などについて議論されたようだ。また、10年債利回りの低下で目先の減速感が意識される。原油安は一服したものの、7日の米国株式は大幅安となり、不安定な状態が続いている。長期金利の低下や不安定な株価はドル売りにつながりやすい。

一方、米中貿易摩擦の再燃も懸念材料として浮上している。カナダ捜査当局は5日、米国の要請を受けファーウェイの最高財務責任者(CFO)を対イラン制裁に違反した容疑により逮捕した。中国政府は、ファーウェイCFOの逮捕は不当であると反発し、ファーウェイ側も、CFOの不正行為は一切把握していないとしている。捜査の進展が待たれるが、米国と中国の対立が深まれば円買いに振れやすいだろう。

なお、11日に英国議会でメイ政権の欧州連合(EU)離脱協定案が採決されるが、否決された場合、英政局は流動化し、英ポンドやユーロに対する円買いが活発となる可能性がある。ただし、欧州通貨に対するドル買いも強まると予想されており、ドル・円相場が上下どちらかに大きく動く可能性は低いとの見方が多いようだ。米国株式や長期金利の動向がドル・円相場の当面の方向性を決める要因になるとみられる。

【米・11月消費者物価指数(CPI)】(12日発表予定)

10月実績は前年比+2.5%、コア指数は同比+2.1%となった。11月のコアインフレ率が鈍化した場合、来年以降の利上げペースに影響しそうだ。

【米・11月小売売上高】(14日発表予定)

14日発表の11月小売売上高は前月比+0.2%と、10月の+0.8%との比較で伸びは鈍化する見通し。米国経済の減速が意識されるなか、ブラックフライデーの売上は過去最高とも伝えられている。米個人消費はまずまず堅調であることが確認できればドル買い要因になりそうだ。

予想レンジ:111円00銭-114円00銭

《FA》

提供:フィスコ