米株

米株

【材料】丸大食品<2288>のフィスコ二期業績予想

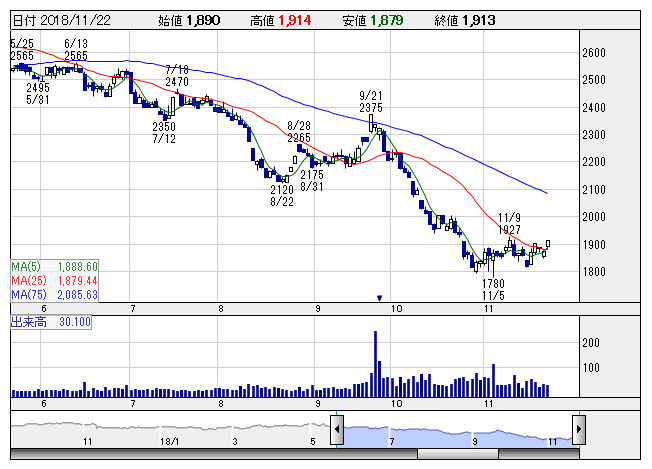

丸大食 <日足> 「株探」多機能チャートより

丸大食 <日足> 「株探」多機能チャートより※この業績予想は2018年11月14日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

丸大食品<2288>

3ヶ月後

予想株価

2,000円

大手ハム・ソーセージメーカー。スープやカレー等の調理加工食品や牛肉・豚肉・鶏肉の食肉を手掛ける。コンビニや外食向けの業務用食材にも注力。19.3期上期は加工食品の販売が堅調も、物流費や動力費が重し。

19.3期の業績予想を下方修正。主力のハム・ソーセージや食肉が価格競争等により足踏み。コンビニ向け新工場立ち上げの初期費用や物流コストの増加も重し。取組倍率は1倍以下と良好も、上値の重い推移が続く。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/245,000/2,400/2,850/1,500/58.00/35.00

20.3期連/F予/250,000/2,500/2,950/1,600/62.84/35.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/11/14

執筆者:NI

《FA》

提供:フィスコ