米株

米株

【材料】日特建設<1929>のフィスコ二期業績予想

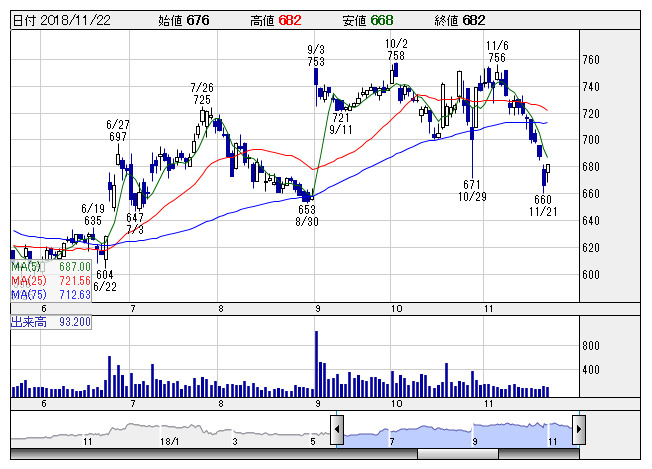

日特建 <日足> 「株探」多機能チャートより

日特建 <日足> 「株探」多機能チャートより※この業績予想は2018年11月12日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

日特建設<1929>

3ヶ月後

予想株価

760円

大手特殊土木会社。ダムや河川、道路等の土木、環境や地質のコンサルを手掛ける。維持補修や地盤改良にも注力。公共事業が主力。中期経営計画では法面工事のトップを目指す。19.3期上期は繰越工事の増加が寄与。

19.3期の受注高は前期の大型工事の反動があるも、620億円を計画。豊富な繰越工事が寄与。引き続き利益率の改善と管理費削減を図る。株価は高値圏での推移が続くも、上値は重い。年間配当予想4円増配も後押し。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/62,000/3,400/3,400/2,300/55.14/28.00

20.3期連/F予/65,000/3,550/3,550/2,420/58.01/28.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/11/12

執筆者:NI

《FA》

提供:フィスコ