米株

米株

【材料】りそなホールディングス<8308>のフィスコ二期業績予想

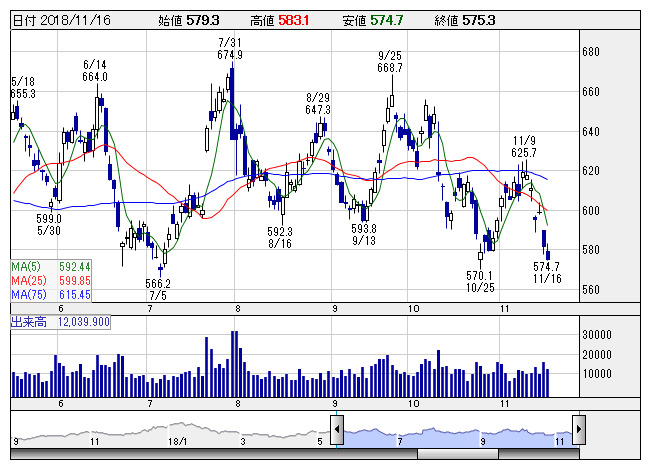

りそなHD <日足> 「株探」多機能チャートより

りそなHD <日足> 「株探」多機能チャートより※この業績予想は2018年11月6日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

りそなホールディングス<8308>

3ヶ月後

予想株価

650円

旧大和・あさひの経営統合で発足。傘下にりそな銀、埼玉りそな銀、関西みらいFGなど。今年6月末の自己資本比率(国内基準)は9.5%。中小企業や個人との取引に強み。リースなど銀行業務と親和性ある機能を拡充へ。

19.3期は貸出金を伸ばすも低金利で資金利益厳しい。だが法人ソリューションや決済関連の拡大などのフィービジネスが伸びる。経常増益へ。税効果なくなる。連続増配。株価は指標面の割安感を支えに底堅い展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3連/F予/800,000/0/240,000/200,000/86.39/21.00

20.3連/F予/800,000/0/245,000/206,000/88.97/22.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/11/06

執筆者:JK

《FA》

提供:フィスコ