米株

米株

【材料】ショクブン<9969>のフィスコ二期業績予想

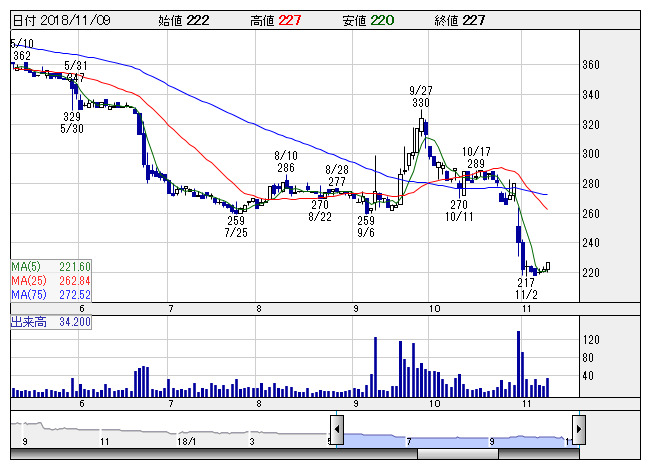

ショクブン <日足> 「株探」多機能チャートより

ショクブン <日足> 「株探」多機能チャートより※この業績予想は2018年10月31日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ショクブン<9969>

3ヶ月後

予想株価

230円

食材宅配サービスを展開。メニューの企画・商品開発から宅配・品質管理まで手掛ける。神明と資本業務提携。個人向け宅配システムを強化。特売商品売上高は2桁増。減損損失は剥落。19.3期2Qは最終損益改善。

メニュー商品売上高は低調。一部部門の規模縮小等が影響。19.3期通期は調達コストの増加等が響く見通し。個人宅配は販売体制強化で売上増を目指す。PBRの見直し余地は限定的。業績面が当面の株価の上値を抑制へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/7,230/-155/-150/-130/-/0.00

20.3期連/F予/7,500/-50/-50/-30/-/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/10/31

執筆者:YK

《FA》

提供:フィスコ