米株

米株

【材料】東急不動産ホールディングス<3289>のフィスコ二期業績予想

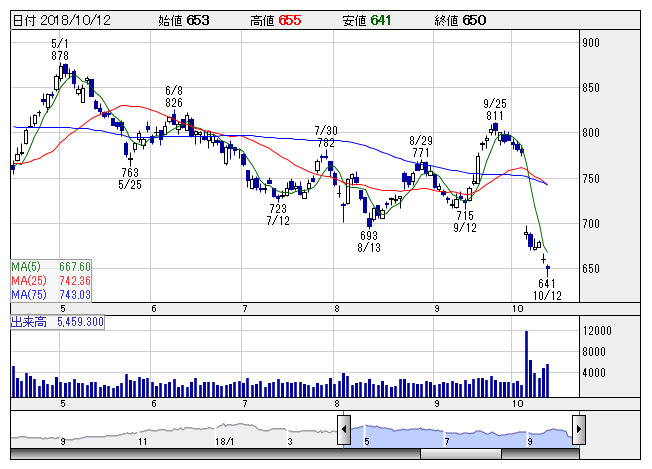

東急不HD <日足> 「株探」多機能チャートより

東急不HD <日足> 「株探」多機能チャートより※この業績予想は2018年10月3日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

東急不動産ホールディングス<3289>

3ヶ月後

予想株価

880円

東急電鉄系の不動産大手。オフィスビルや商業施設の開発・賃貸・運営を行うほか、戸建住宅、不動産管理・仲介なども。子会社で会員制リゾートホテルや都市型ホテルも展開。中計では21.3期に営業益930億円目指す。

19.3期は投資家向けビル売却益が剥落。1Q減益だが、後半に戸建住宅や分譲マンションの引渡しが増え巻き返す。管理、仲介、ホテルは順調。増収増益確保へ。連続増配。指標面に割高感なく、株価は堅調な展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3連/F予/880,000/80,000/70,000/37,000/60.77/15.50

20.3連/F予/895,000/82,500/72,500/38,500/63.23/16.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/10/03

執筆者:JK

《FA》

提供:フィスコ