米株

米株

【材料】赤阪鐵工所<6022>のフィスコ二期業績予想

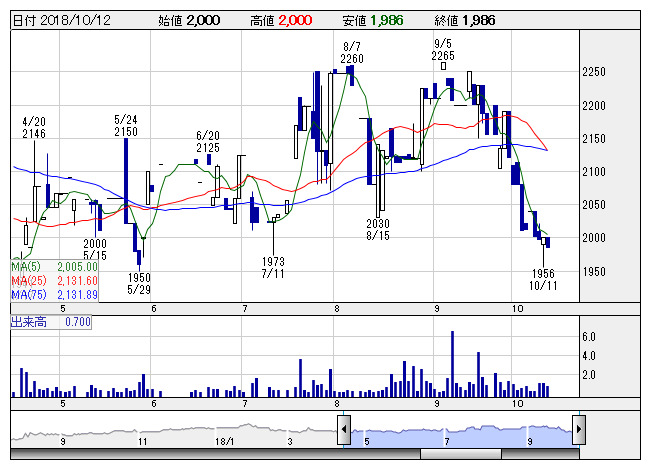

赤阪鉄 <日足> 「株探」多機能チャートより

赤阪鉄 <日足> 「株探」多機能チャートより※この業績予想は2018年9月30日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

赤阪鐵工所<6022>

3ヶ月後

予想株価

2,200円

船舶用ディーゼル機関や船舶関連機器などを製造・販売。三菱重と技術提携。陸上機械の拡大にも力注ぐ。新開発の船舶用防音室の販売を開始。新中計では21.3期に経常益5億円を目指す。19.3期1Qは営業益小反落。

19.3期は新造船価格の回復緩慢で船舶用ディーゼル機関の価格厳しい。だが陸上機械の拡大。経費削減も効く。営業益復調を予想。営業外の受取配当金減で最終益は続落か。PERに割安感なく、株価の上値は重いと想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3単/F予/9,000/150/200/140/91.57/30.00

20.3単/F予/9,500/250/300/210/137.39/30.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/09/30

執筆者:JK

《FA》

提供:フィスコ