米株

米株

【材料】加藤製---大幅続伸で年初来高値、収益成長に対して割安として国内証券が買い推奨

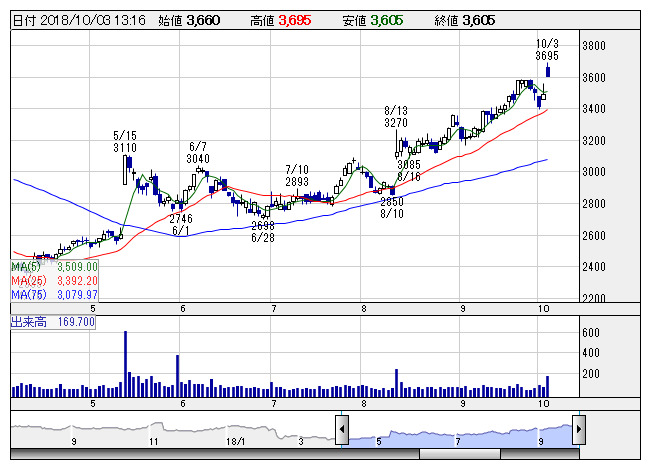

加藤製 <日足> 「株探」多機能チャートより

加藤製 <日足> 「株探」多機能チャートより加藤製<6390>は大幅続伸で年初来高値。いちよし証券ではレーティングを新規に「A」、フェアバリューを4900円としている。20.3期も建設用クレーン市場が本格的に拡大するため高い利益成長は期待できるが、PER水準はセクター平均を割り込んでいること、IHI建機の子会社化によって今後、製品ラインナップの拡充や地域展開の拡がりによる事業成長が見込めることなどを評価のもよう。来期・再来期と営業利益は2ケタ成長を続ける予想。

《HH》

提供:フィスコ