米株

米株

【材料】エフテック<7212>のフィスコ二期業績予想

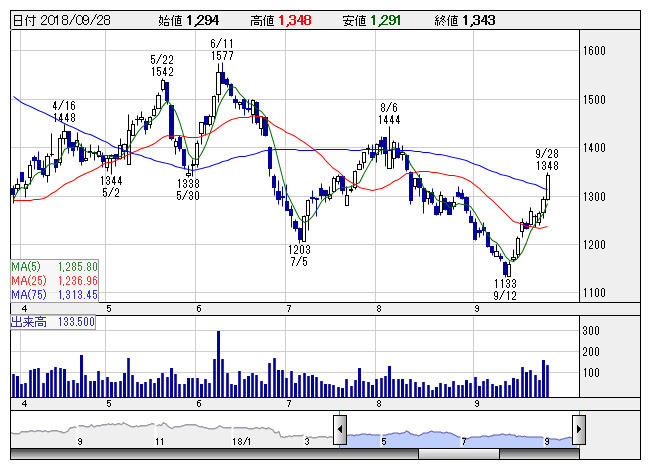

エフテック <日足> 「株探」多機能チャートより

エフテック <日足> 「株探」多機能チャートより※この業績予想は2018年9月16日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

エフテック<7212>

3ヶ月後

予想株価

1,300円

サスペンションやペダルなど自動車足廻りの総合シャーシシステムメーカー。ホンダ向け大半も、多くの国内自動車会社や米GMと取引。環境対応技術で高評価。19.3期1Qは増収・経常増益。通期でも経常増益見通し。

アジアが拡大し、国内では主要得意先の生産台数が増加。北米は新規受注製品が期初から貢献。米国生産混乱に伴う外注費は継続も、労務費削減は進展。GM向けに期待感。株価調整進み割安感台頭。目先反発局面入りか。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/226,000/7,500/6,600/4,000/214.20/20.00

20.3期連/F予/228,000/8,000/7,000/4,400/245.70/22.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/09/16

執筆者:YT

《FA》

提供:フィスコ