米株

米株

【材料】エンチョー<8208>のフィスコ二期業績予想

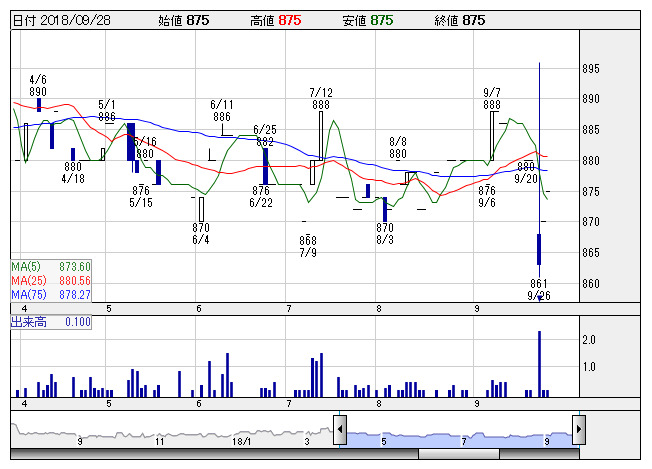

エンチョー <日足> 「株探」多機能チャートより

エンチョー <日足> 「株探」多機能チャートより※この業績予想は2018年9月20日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

エンチョー<8208>

3ヶ月後

予想株価

440円

静岡県中心にホームセンターを運営。リフォーム事業や建築・土木のプロ向け専門店も手掛ける。ハードストック業態の出店を加速。ホームセンター事業は伸び悩む。天候不順等が影響し、19.3期1Qは業績低調。

用土・肥料等の園芸用品は低調だが、ペット用品や冷房用品は好調。専門店事業は堅調。新規出店効果などが寄与。19.3期通期は経常増益見通し。PBRは割安感が強いが、流動性に課題。株価は動意薄の展開が継続へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/38,300/570/390/260/38.02/20.00

20.3期連/F予/39,300/580/400/265/38.75/20.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/09/20

執筆者:YK

《FA》

提供:フィスコ