米株

米株

【材料】ポバール興業<4247>のフィスコ二期業績予想

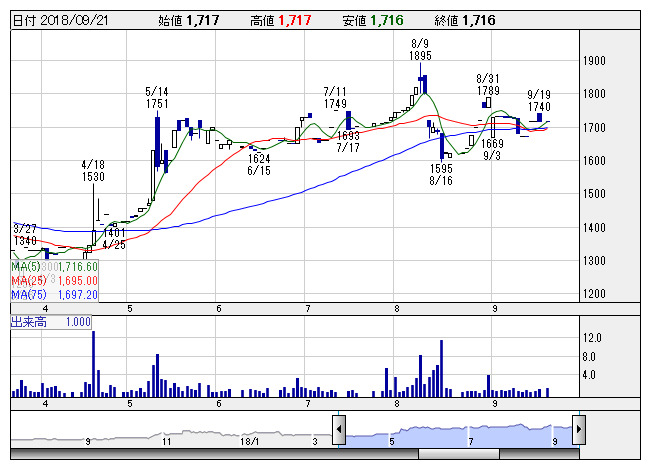

ポバール興業 <日足> 「株探」多機能チャートより

ポバール興業 <日足> 「株探」多機能チャートより※この業績予想は2018年9月12日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ポバール興業<4247>

3ヶ月後

予想株価

1,800円

産業用ベルトなど総合接着・樹脂加工事業、特殊設計機械事業を展開。接着技術、樹脂加技術等がコア技術。紡績用ベルトで国内トップシェア。ウレタンタイミングベルトは販売増。増収効果で19.3期1Qは収益堅調。

総合接着・樹脂加工は売上増。ディスプレイガラス向け部材は販売堅調。特殊設計機械は食品向け機械が販売好調。19.3期通期は2桁経常増益計画。流動性は乏しいが、株価指標には割安感。今後の株価は強含みの展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/3,310/320/330/230/174.59/40.00

20.3期連/F予/3,500/340/350/240/182.18/40.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/09/12

執筆者:YK

《FA》

提供:フィスコ