米株

米株

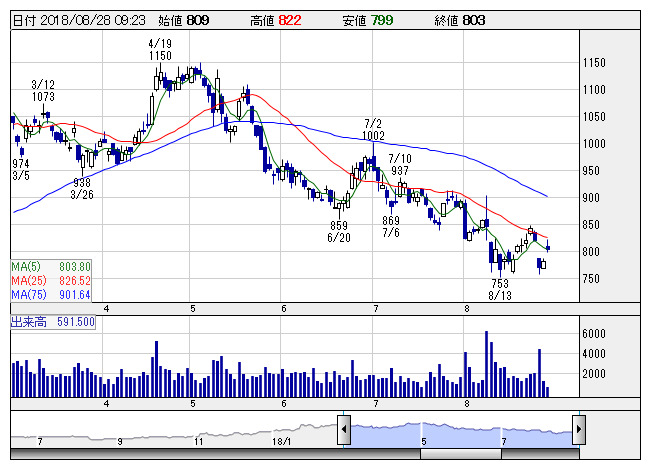

【材料】千代化が続伸、国内大手証券は「2」へ引き上げ

千代建 <日足> 「株探」多機能チャートより

千代建 <日足> 「株探」多機能チャートより出所:みんなの株式(minkabu PRESS)

|

|

|

|

|

||||

|---|---|---|---|---|---|---|---|

| 38,229.11 | +155.13 | 155.75 | -0.07 | 39,512.84 | +125.08 | 3,154.54 | +0.22 |

| 0.41% | -0.04% | 0.32% | 0.01% | ||||

千代建 <日足> 「株探」多機能チャートより|

|

日 中 足 |

| 日 足 |