米株

米株

【材料】鉄建建設<1815>のフィスコ二期業績予想

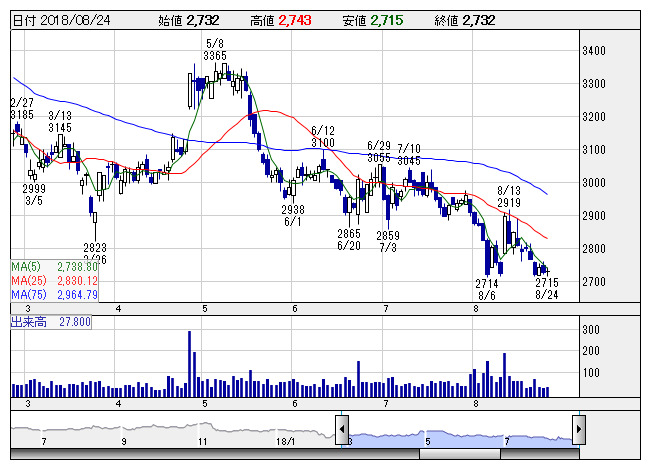

鉄建建設 <日足> 「株探」多機能チャートより

鉄建建設 <日足> 「株探」多機能チャートより※この業績予想は2018年8月13日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

鉄建建設<1815>

3ヶ月後

予想株価

2,950円

鉄道工事に強みを持つ総合建設会社。東京駅丸の内駅舎の保存・復原工事などで実績。4Qに完成工事高が偏重する傾向。完成工事高は増加。為替差益計上。営業外費用の減少等も寄与し、19.3期1Qは2桁経常増益。

不動産事業は低調だが、土木工事部門は収益好調。建築工事部門は売上増。国内官公庁向けは受注伸長。19.3期通期は2桁営業増益見通し。PBRは割安感の強い水準。下値余地は乏しく、今後の株価は底堅い展開へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/176,000/7,300/7,200/4,600/294.75/75.00

20.3期連/F予/180,000/7,500/7,400/4,700/301.16/75.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/08/13

執筆者:YK

《FA》

提供:フィスコ