米株

米株

【材料】アクシーズ<1381>のフィスコ二期業績予想

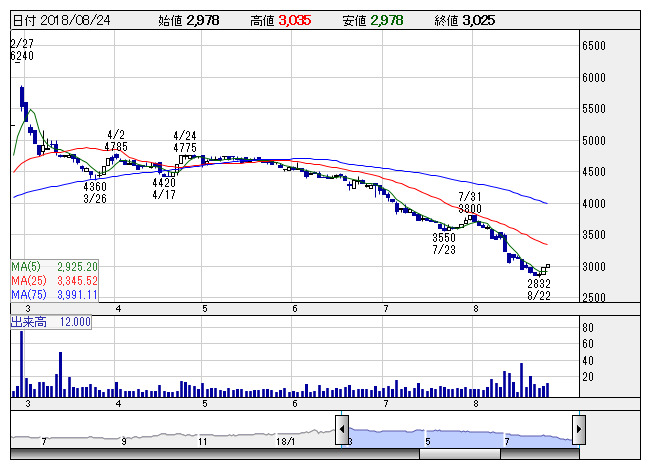

アクシーズ <日足> 「株探」多機能チャートより

アクシーズ <日足> 「株探」多機能チャートより※この業績予想は2018年8月13日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

アクシーズ<1381>

3ヶ月後

予想株価

3,100円

鶏肉、鶏肉加工食品等を手掛ける。日本KFC向けで高シェア。外食事業ではKFC等のFC店舗運営。日本ハムと資本業務提携。食品事業が業績牽引。鶏肉加工部門は低調だが、肥育部門がカバー。18.6期は増収増益。

外食事業は販売単価の下落等が響く。不採算店舗の閉鎖等を実施。19.6期は業績伸び悩む見通し。飼料原料価格の上昇などコスト増が影響。株価は調整含みだが、PBRは1倍台。当面の株価は上値の重い展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.6期連/F予/19,050/2,700/2,800/2,000/356.13/75.00

20.6期連/F予/19,300/2,800/2,900/2,050/365.03/75.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/08/13

執筆者:YK

《FA》

提供:フィスコ