米株

米株

【注目】本日注目すべき【好決算】銘柄 TOREX、日本カーボン、メイコー (10日大引け後 発表分)

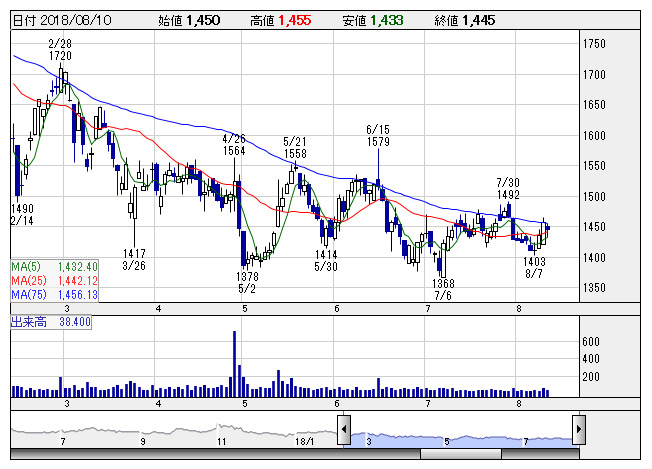

TOREX <日足> 「株探」多機能チャートより

TOREX <日足> 「株探」多機能チャートより10日大引け後に決算を発表した銘柄のなかから、業績好調や配当増額など市場で評価される可能性の高い銘柄を取り上げた。

TOREX <6616> ★今期経常を一転12%増益・最高益に上方修正、配当も2円増額

◆19年3月期第1四半期(4-6月)の連結経常利益は前年同期比98.5%増の9.2億円に拡大して着地。国内やアジアで車載向けディスクリート半導体の販売が好調だったことが寄与。稼働率上昇や生産性向上に加え、円安による為替差益の増加も大幅増益に貢献した。

業績好調に伴い、通期の同利益を従来予想の19億円→22.3億円に17.4%上方修正。従来の4.9%減益予想から一転して11.6%増益を見込み、2期連続で過去最高益を更新する見通しとなった。

併せて、今期の年間配当を従来計画の36円→38円(前期は34円)に増額修正した。予想PERが14.6倍→12.1倍に低下する一方、配当利回りが2.63%に上昇し、割安感が強まった。

パピレス <3641> [JQ] ★4-6月期(1Q)経常は88%増益・上期計画を超過

◆19年3月期第1四半期(4-6月)の連結経常利益は前年同期比88.1%増の5.8億円に拡大して着地。サービスの拡充や集客強化などが奏功し、電子書籍の売り上げが増加したことが寄与。広告宣伝費が大幅に減少したことも増益の要因となった。

上期計画の4.9億円をすでに18.4%も上回っており、業績上振れが期待される。

石原産業 <4028> ★上期経常を一転黒字に上方修正

◆19年3月期上期(4-9月)の連結経常損益を従来予想の7億円の赤字→30億円の黒字に上方修正し、一転して黒字に浮上する見通しとなった。有機化学事業は主力の農薬が欧州で計画未達となるものの、米州やアジアで販売を伸ばし、増益を確保する。主原料チタン鉱石価格の騰勢が強まるなか、酸化チタンの輸出価格を引き上げたことも上振れの要因となる。

日本カーボン <5302> ★今期経常最高益予想を18%上乗せ

◆18年12月期の連結経常利益を従来予想の110億円→130億円に18.2%上方修正。増益率が3.7倍→4.3倍に拡大し、従来の10期ぶりの過去最高益予想をさらに上乗せした。黒鉛電極の市況上昇に伴う値上げ効果に加え、活況が続く半導体向けファインカーボンの販売好調などが収益を押し上げる。

予想PERが10.1倍→8.8倍に低下し、割安感がさらに強まった。

TYK <5363> ★今期経常を一転微増益・最高益に上方修正

◆19年3月期の連結経常利益を従来予想の19.8億円→29.5億円に49.0%上方修正。従来の32.7%減益予想から一転して0.3%増益を見込み、2期連続で過去最高益を更新する見通しとなった。主力の鉄鋼向け耐火物のほか、ファインセラミックスなど新素材関連商品の販売が想定より伸びることが寄与。予想PERが14.7倍→12.3倍に低下し、割安感が強まった。

同時に発表した第1四半期(4-6月)の同利益は前年同期比28.5%増の10.8億円だった。

野村マイクロ <6254> [JQ] ★4-6月期(1Q)経常は6.4倍増益・上期計画を超過

◆19年3月期第1四半期(4-6月)の連結経常利益は前年同期比6.4倍の2.3億円に急拡大して着地。国内や韓国、中国、台湾の半導体関連企業などから受注した水処理装置の工事が順調に進み、63.9%の大幅増収を達成したことが寄与。為替差損益が改善したことも大幅増益に貢献した。

上期計画の1.6億円をすでに45.7%も上回っており、業績上振れが期待される。

キトー <6409> ★4-6月期(1Q)経常は2.3倍増益で着地

◆19年3月期第1四半期(4-6月)の連結経常利益は前年同期比2.3倍の8.1億円に急拡大して着地。旺盛な設備投資需要が続くなか、増産体制を継続し、国内や中国、韓国などで工場用搬送機器の販売が伸びたことが寄与。新基幹システム稼動による償却費などを吸収し、利益倍増を達成した。

SEMITEC <6626> [JQ] ★4-6月期(1Q)経常は2倍増益・上期計画を超過

◆19年3月期第1四半期(4-6月)の連結経常利益は前年同期比2.0倍の5.2億円に急拡大して着地。ハイブリッド車・EV(電気自動車)向けセンサーや血糖値測定器向けセンサーの販売が大きく伸びたことが寄与。中国子会社の再編による間接コスト削減に加え、円安による為替差損益の好転も大幅増益に貢献した。

上期計画の5.1億円をすでに0.2%上回っており、業績上振れが期待される。

ヴィスコ <6698> [JQ] ★上期経常を一転4%増益に上方修正

◆19年3月期上期(4-9月)の連結経常利益を従来予想の1.1億円→2.4億円に2.2倍上方修正。従来の52.4%減益予想から一転して3.9%増益見通しとなった。主要顧客の電子部品業界向けを中心に画像処理検査装置の販売が伸びることが寄与。利益率の高い海外子会社の売り上げが大幅に増加することも上振れの要因となる。

メイコー <6787> [JQ] ★4-6月期(1Q)経常は2.8倍増益、未定だった上期配当は5円増配

◆19年3月期第1四半期(4-6月)の連結経常利益は前年同期比2.8倍の26.9億円に急拡大して着地。車載向けやスマートフォン向けプリント配線板の受注が大きく伸びたことが寄与。高多層の高付加価値品の売上増加に加え、歩留りや生産性が改善したことも増益の要因となった。

通期計画の68億円に対する進捗率は39.6%に達しており、業績上振れが期待される。併せて、従来未定としていた今期の上期配当を15円(前年同期は10円)実施する方針とした。

株探ニュース