米株

米株

【注目】本日注目すべき【好決算】銘柄 宮地エンジ、昭和電工、ハーモニック (8日大引け後 発表分)

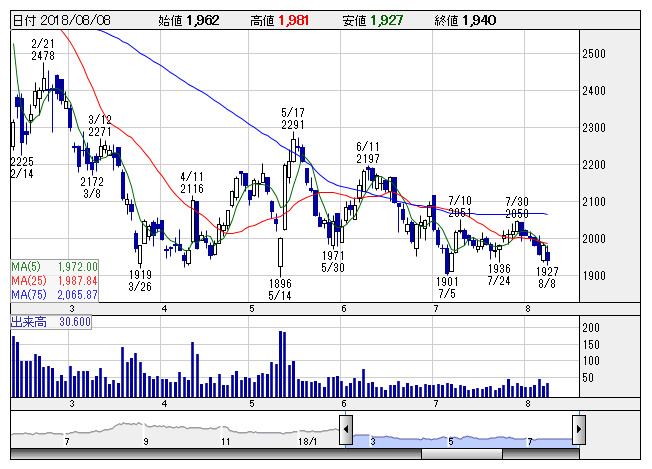

宮地エンジ <日足> 「株探」多機能チャートより

宮地エンジ <日足> 「株探」多機能チャートより8日大引け後に決算を発表した銘柄のなかから、業績好調や配当増額など市場で評価される可能性の高い銘柄を取り上げた。

宮地エンジ <3431> ★今期経常を一転11%増益・最高益に上方修正、配当も20円増額

◆19年3月期第1四半期(4-6月)の連結経常利益は前年同期比28.3%増の15.6億円に伸びて着地。主力の橋梁事業で手持ち工事が順調に進み、12.2%の大幅増収を達成したことが寄与。利益率の高い工事が完了したことに加え、生産効率化やコスト削減の進展なども大幅増益に貢献した。

業績好調に伴い、通期の同利益を従来予想の23億円→40億円に73.9%上方修正。従来の36.3%減益予想から一転して10.7%増益を見込み、3期連続で過去最高益を更新する見通しとなった。

併せて、期末一括配当を従来計画の40円→60円(前期は40円)に大幅増額修正した。予想PERが9.4倍→4.4倍に急低下する一方、配当利回りは3.09%に上昇し、割安感が強まった。

アセンテック <3565> [東証M] ★上期経常を一転23%増益・最高益に上方修正

◆19年1月期上期(2-7月)の経常利益(非連結)を従来予想の1.8億円→2.5億円に37.4%上方修正。従来の10.8%減益予想から一転して22.5%増益を見込み、2期連続で上期の過去最高益を更新する見通しとなった。テレワーク導入やセキュリティ対策需要の増加を背景に、仮想デスクトップの導入案件が増加したほか、先進の仮想化インフラ製品などの受注も拡大し、売上高が計画を23.5%も上回ったことが寄与。

昭和電工 <4004> ★今期経常最高益予想を27%上乗せ

◆18年12月期の連結経常利益を従来予想の1315億円→1670億円に27.0%上方修正。増益率が2.1倍→2.6倍に拡大し、従来の2期連続での過去最高益予想をさらに上乗せした。今期業績の上方修正は5月に続き、2回目。需給逼迫を背景に黒鉛電極の国際市況が上昇し、黒鉛電極の販売価格が想定を上回ることが上振れの要因となる。予想PERが9.0倍→6.7倍に低下し、割安感がさらに強まった。

同時に発表した上期(1-6月)の同利益は前年同期比3.5倍の777億円だった。

クレハ <4023> ★4-6月期(1Q)税引き前は50%増益で着地

◆19年3月期第1四半期(4-6月)の連結税引き前利益は前年同期比50.3%増の34.9億円に拡大して着地。リチウムイオン電池用バインダ-向け樹脂やシェ-ルオイル・ガス掘削向けPGA樹脂などが好調だった機能製品事業が収益を牽引。慢性腎不全薬や農業・園芸用殺菌剤の販売が伸びた化学製品事業も増益に貢献した。

上期計画の50億円に対する進捗率は70.0%に達しており、業績上振れが期待される。

T&Gニーズ <4331> ★4-6月期(1Q)経常は黒字浮上、通期計画を上方修正

◆19年3月期第1四半期(4-6月)の連結経常損益は7.1億円の黒字(前年同期は5.6億円の赤字)に浮上して着地。リニューアル効果で国内ウエディングの婚礼組数が増加したうえ、ホテルの本格稼働なども寄与し、2ケタ増収を達成。内製化の推進に加え、ホテルや海外店舗の開業初期費用がなくなったことも黒字化に大きく貢献した。

併せて、通期の同利益を従来予想の28億円→30億円に7.1%上方修正。増益率が12.5%増→20.5%増に拡大する見通しとなった。

SECカーボ <5304> [東証2] ★4-6月期(1Q)経常は18倍増益、自社株買いも発表

◆19年3月期第1四半期(4-6月)の連結経常利益は前年同期比18倍の36.5億円に急拡大して着地。電炉用黒鉛電極の世界的な需給逼迫や原料ニードルコークスの価格高騰を背景に、黒鉛電極の販売価格を引き上げたことが収益を大きく押し上げた。上期計画の49億円に対する進捗率は74.7%に達しており、業績上振れが期待される。

併せて、発行済み株式数の0.92%にあたる3万7700株を上限に、自社株買いを実施すると発表。株主還元の拡充を好感する買いも期待される。

ハーモニック <6324> [JQ] ★4-6月期(1Q)経常は74%増益で着地

◆19年3月期第1四半期(4-6月)の連結経常利益は前年同期比74.5%増の48.2億円に拡大して着地。世界的な製造業の自動化・省力化ニーズの高まりを追い風に、産業用ロボット向けを中心に精密制御減速装置の販売が大きく伸びたことが寄与。

MSジャパン <6539> ★4-6月期(1Q)経常は93%増益、1→4の株式分割を実施

◆19年3月期第1四半期(4-6月)の経常利益(非連結)は前年同期比93.2%増の3.6億円に拡大して着地。新規登録者数の拡大を背景に、管理部門向けなどの人材紹介が大きく伸びたことが寄与。前期に実施した「Manegy」のテレビCM関連費用がなくなったことも増益の要因となった。

併せて、9月30日現在の株主を対象に1→4の株式分割を実施すると発表。株式流動性の向上と投資家層の拡大を期待する買いも期待される。

福山通運 <9075> ★4-6月期(1Q)経常は91%増益、自社株買いも発表

◆19年3月期第1四半期(4-6月)の連結経常利益は前年同期比91.3%増の61.6億円に拡大して着地。主力の運送事業の輸送量が増加したうえ、値上げ効果による単価上昇も寄与し、大幅増益を達成した。上期計画の88億円に対する進捗率は70.1%に達しており、業績上振れが期待される。

併せて、発行済み株式数の0.39%にあたる20万株を上限に、自社株買いを実施すると発表。株主還元の拡充を好感する買いも期待される。

ビケンテクノ <9791> [東証2] ★今期経常を一転3%増益に上方修正

◆19年3月期の連結経常利益を従来予想の11億円→14億円に27.3%上方修正。従来の19.1%減益予想から一転して2.9%増益見通しとなった。ビルメンテナンス事業で米国不動産投資会社が取得した集合住宅への原状回復・修繕工事が本格化したうえ、不動産事業で大口案件の売却が前倒しとなり、売却費用が想定を下回ることが上振れの要因となる。予想PERが11.1倍→7.8倍に低下し、割安感が強まった。

同時に発表した4-6月期(第1四半期)の同利益は前年同期比8.5倍の7.9億円だった。

株探ニュース