米株

米株

【材料】富士紡ホールディングス<3104>のフィスコ二期業績予想

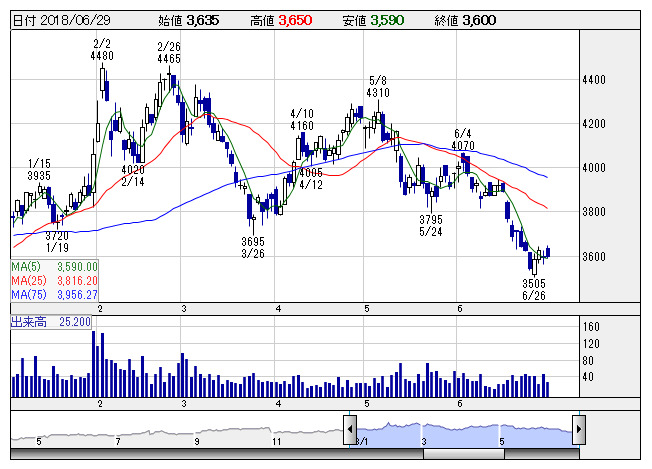

富士紡HD <日足> 「株探」多機能チャートより

富士紡HD <日足> 「株探」多機能チャートより※この業績予想は2018年6月21日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

富士紡ホールディングス<3104>

3ヶ月後

予想株価

3,900円

繊維と研磨材が事業の2本柱。繊維では肌着の「B.V.D」を持つ。半導体関連向け精密加工研磨材を展開。医薬品や農薬等向けの中間体を受託製造する化学工業品も手掛ける。18.3期は二桁の減収、減益着地。

19.3期は前期から一転、二桁の増収、増益と回復を予想。主力のシリコンウエハーや半導体デバイス用途の拡大が続く。化学工業品はフル稼働で回復見込む。繊維は収益性改善へ。株価は業績回復により持ち直しへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/40,000/4,800/5,000/3,500/306.21/100.00

20.3期連/F予/42,000/5,050/5,250/3,675/321.52/100.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/06/21

執筆者:NI

《DM》

提供:フィスコ