米株

米株

【材料】イハラサイエンス<5999>のフィスコ二期業績予想

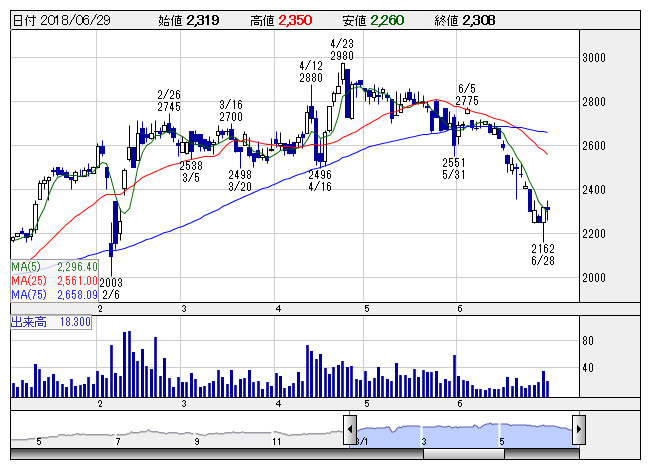

イハラサイエ <日足> 「株探」多機能チャートより

イハラサイエ <日足> 「株探」多機能チャートより※この業績予想は2018年6月19日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

イハラサイエンス<5999>

3ヶ月後

予想株価

2,450円

継手やバルブ、配管部材、配管システムなどを手掛ける。「くい込み継手」で国内トップシェア。事業部主導経営を加速。GP事業部は堅調。産業機械・工作機械市場向けは国内需要が伸びる。18.3期は2桁増収増益。

CP事業部は好調。半導体、液晶製造装置関連市場は受注量が拡大。食品・パワープラント向けも堅調。19.3期は増収増益見通し。割高感はないが、今期業績計画が株価の上値抑制要因。当面は上値の重い展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/18,000/3,500/3,600/2,600/254.08/45.00

20.3期連/F予/19,000/3,750/3,850/2,720/265.81/45.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/06/19

執筆者:YK

《DM》

提供:フィスコ