米株

米株

【材料】エイジス<4659>のフィスコ二期業績予想

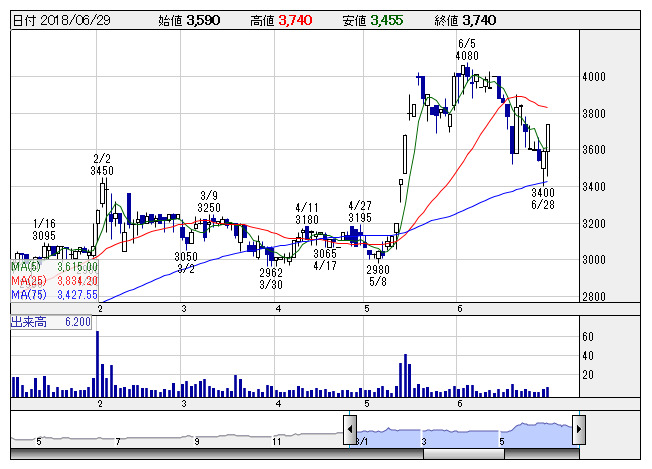

エイジス <日足> 「株探」多機能チャートより

エイジス <日足> 「株探」多機能チャートより※この業績予想は2018年6月15日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

エイジス<4659>

3ヶ月後

予想株価

3,800円

実地棚卸サービスや流通業周辺サービス等を提供。2Q、4Qに売上偏重。棚卸閑散期の業容拡大が重点施策。リテイルサポートサービスは好調。商品陳列業務、店舗商品補充業務は受注拡大。18.3期は増収増益。

海外棚卸サービスは堅調。既存顧客からの受注は増加。新規営業等も奏功。19.3期は増収増益見通し。リテイルサポートサービスは堅調続く公算。足元の株価上昇で好材料は織り込み済み。今後の株価は上げ渋る展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/28,500/3,500/3,550/2,410/273.69/55.00

20.3期連/F予/30,000/3,750/3,800/2,530/287.32/57.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/06/15

執筆者:YK

《DM》

提供:フィスコ