米株

米株

【材料】石垣食品<2901>のフィスコ二期業績予想

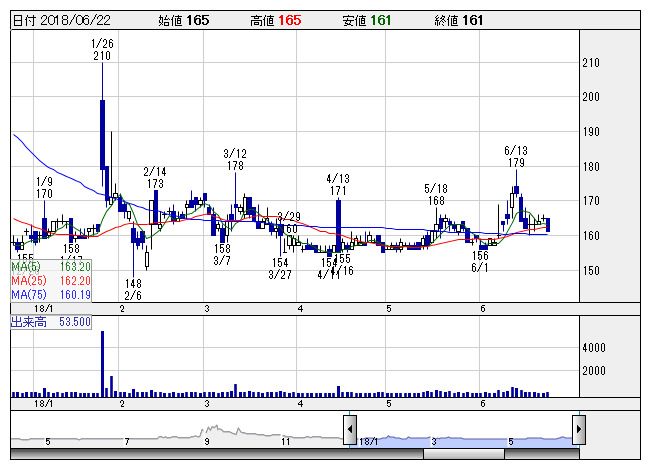

石垣食 <日足> 「株探」多機能チャートより

石垣食 <日足> 「株探」多機能チャートより※この業績予想は2018年6月13日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

石垣食品<2901>

3ヶ月後

予想株価

190円

麦茶・健康茶やビーフジャーキー等の珍味が事業の柱。主力商品は「フジミネラル麦茶」。健康茶は杜仲茶やごぼう茶等を手掛ける。インターネット通信販売にも注力。18.3期は3倍超の増収、営業益は黒字転換。

19.3期は2倍超の増収、営業増益を予想。子会社化した美容健康商材の新日本機能食品が通期で寄与。飲料事業の麦茶の増収効果と外部委託生産品の自社工場内製化も貢献。株価は上値抵抗線を突破。年初来高値を目指す。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/3,100/50/70/65/16.81/0.00

20.3期連/F予/3,200/70/90/85/22.02/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/06/13

執筆者:NI

《DM》

提供:フィスコ