米株

米株

【材料】淺沼組<1852>のフィスコ二期業績予想

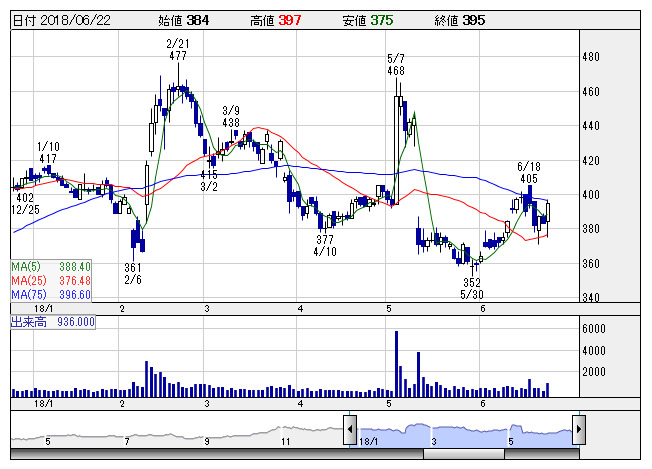

浅沼組 <日足> 「株探」多機能チャートより

浅沼組 <日足> 「株探」多機能チャートより※この業績予想は2018年6月7日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

淺沼組<1852>

3ヶ月後

予想株価

400円

関西が地盤の中堅ゼネコン。建築工事や土木工事の他、リニューアル工事も展開。歴史的建造物から学校、官公庁建築に実績。構造物の耐震補強や地盤の液状化対策にも注力。18.3期は増収、約20%の営業増益着地。

19.3期は一転、減収、減益予想。、完成工事高の増加と工事採算の改善が続くも、受注高は減少の見込み。労務費や資材費等の上昇が続く。PERとPBRともに割安水準も、業績の伸び悩みにより上値の重い推移が続く。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/130,000/5,000/4,800/3,250/38.80/10.00

20.3期連/F予/136,000/5,250/5,050/3,400/40.59/10.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/06/07

執筆者:NI

《DM》

提供:フィスコ