米株

米株

【材料】日本精機<7287>のフィスコ二期業績予想

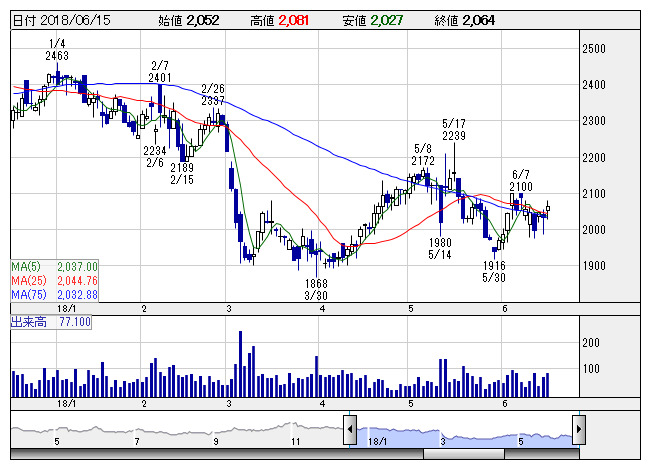

日精機 <日足> 「株探」多機能チャートより

日精機 <日足> 「株探」多機能チャートより※この業績予想は2018年6月3日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

日本精機<7287>

3ヶ月後

予想株価

2,200円

自動車・二輪車用計器が主力の部品メーカー。ホンダ向けが約2割。海外売上高比率64%。樹脂材料販売と自動車販売の両事業が順調だが、自動車・汎用計器と民生機器の採算悪化が響く。18.3期は増収も、営業減益。

主力の四輪車用計器は欧州・アジア向けが堅調。自動車買替サイクル入りの国内向けと北米向けも復調を見込む。樹脂材料・自動車の両販売事業の続伸と四輪車用計器の復調で19.3期業績は回復へ。株価出直りを予想。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/270,000/15,000/16,700/11,200/195.59/42.00

20.3期連/F予/290,000/18,000/19,700/13,500/235.76/44.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/06/03

執筆者:HH

《FA》

提供:フィスコ