米株

米株

【材料】今仙電機製作所<7266>のフィスコ二期業績予想

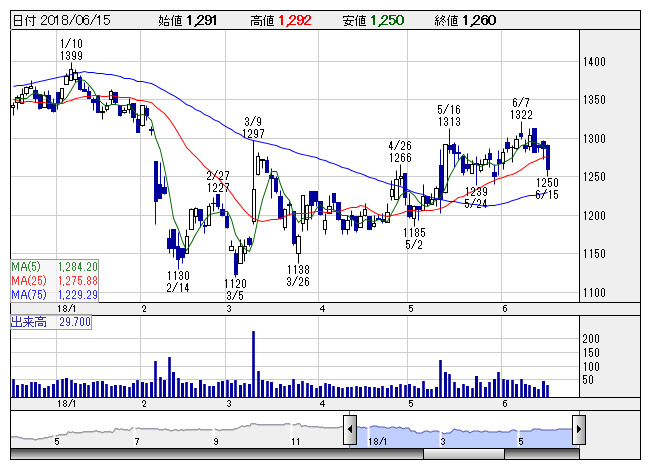

今仙電機 <日足> 「株探」多機能チャートより

今仙電機 <日足> 「株探」多機能チャートより※この業績予想は2018年6月3日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

今仙電機製作所<7266>

3ヶ月後

予想株価

1,400円

独立系の自動車部品メーカー。シートアジャスターや電装品を扱う。ホンダ・三菱自が主要顧客。海外売上高比率61%。中国・欧州の需要堅調と国内・アジアの増産で主力の自動車部品が好調。18.3期は増収・大幅増益。

自動車販売は中国・アジアで堅調、国内でも買替サイクル入りで増勢維持へ。米減税効果で北米も復調を予想。主力の自動車部品の好調維持がワイヤーハーネス等の低調を補う。19.3期業績続伸と株価出直りを見込む。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/121,000/4,400/4,500/3,120/150.87/32.00

20.3期連/F予/130,000/5,500/5,600/3,880/187.62/34.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/06/03

執筆者:HH

《FA》

提供:フィスコ