米株

米株

【材料】大気社<1979>のフィスコ二期業績予想

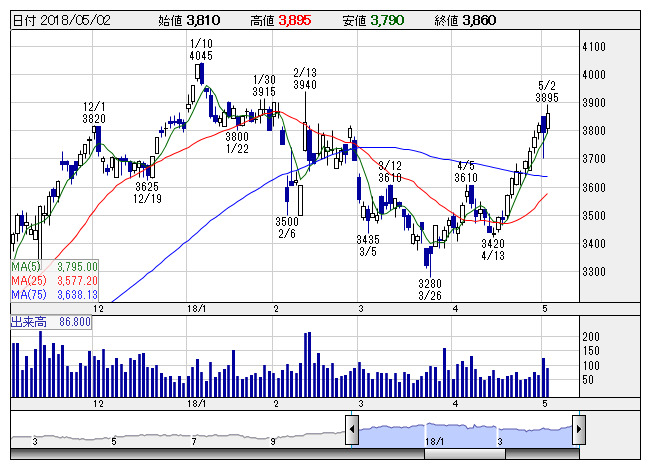

大気社 <日足> 「株探」多機能チャートより

大気社 <日足> 「株探」多機能チャートより※この業績予想は2018年4月20日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

大気社<1979>

3ヶ月後

予想株価

3,900円

空調システム、塗装システムが主力。完全人工光型植物工場なども手掛ける。東京国際空港などで施工実績。配当性向35%目処。環境システム事業は堅調。国内の産業空調分野は受注増。18.3期3Qは2桁経常増益。

受注工事高は国内が増加。ビル空調分野、産業空調分野は売上増。塗装システム事業は完成工事高が2桁増。18.3期通期は2桁増益見通し。株価指標に割高感はなく、順調な業績拡大期待が今後の株価上昇をサポートへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/213,200/11,700/12,300/7,100/207.72/73.00

19.3期連/F予/220,000/13,200/13,800/7,900/231.12/75.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/04/20

執筆者:YK

《FA》

提供:フィスコ