米株

米株

【材料】シンニッタン<6319>のフィスコ二期業績予想

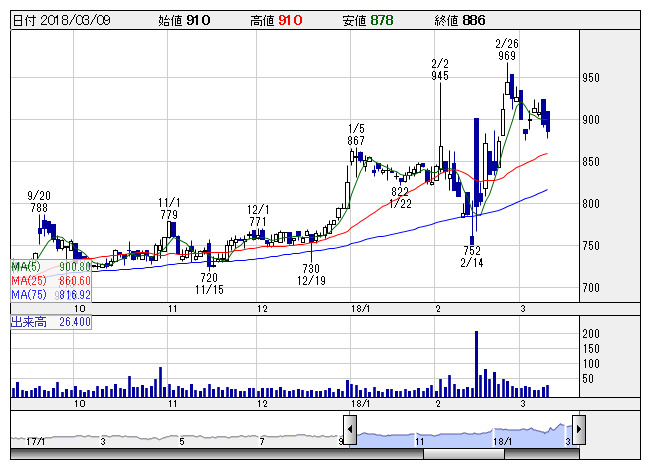

シンニッタン <日足> 「株探」多機能チャートより

シンニッタン <日足> 「株探」多機能チャートより※この業績予想は2018年2月23日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

シンニッタン<6319>

3ヶ月後

予想株価

980円

トラックや建設機械向け鍛造部品が主力。仮設機材の販売・リース、物流容器も手掛ける。日産自動車などが主要取引先。鍛造事業は堅調。建設機械向け鍛造部品は販売増。売上総利益は増加。18.3期3Qは2桁増収増益。

建機事業は建設工事の一部見直し等が響く。物流事業は売上増。パレットニーズの高まり等が寄与。18.3期通期売上予想等を上方修正。足元の株価は強含みだが、PBRは依然として1倍割れ。当面は水準訂正先行へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/21,500/1,700/1,850/1,450/59.03/17.00

19.3期連/F予/22,000/1,850/2,000/1,500/61.06/17.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/02/23

執筆者:YK

《DM》

提供:フィスコ