米株

米株

【材料】東武鉄道<9001>のフィスコ二期業績予想

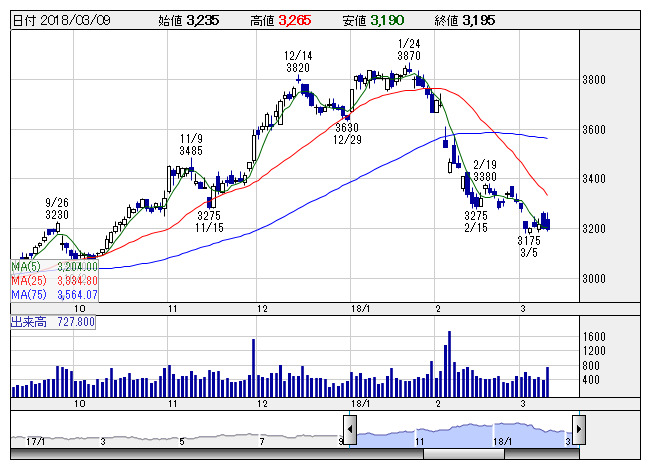

東武 <日足> 「株探」多機能チャートより

東武 <日足> 「株探」多機能チャートより※この業績予想は2018年2月23日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

東武鉄道<9001>

3ヶ月後

予想株価

3,600円

私鉄大手で関東民鉄路線最長。子会社に旅行取扱高国内上位の東武トップツアーズ。スカイツリーや東武動物公園、東武ワールドスクエアなど観光関連充実。18.3期3Q累計では、営業増益。通期では純利益大幅増を計画。

天候不順で10月の鉄道運輸収入伸び悩むも、11月から前年比増加傾向に復調。スカイツリーは減少継続。不動産や百貨店は好調。日光・鬼怒川エリアは活性化顕著。日光と銀座のホテル開業で拡大路線。株価反発間近か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/585,000/67,000/60,000/41,000/191.50/36.00

19.3期連/F予/595,000/68,500/61,500/41,500/193.90/38.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/02/23

執筆者:YT

《DM》

提供:フィスコ