米株

米株

【材料】インフォコム<4348>のフィスコ二期業績予想

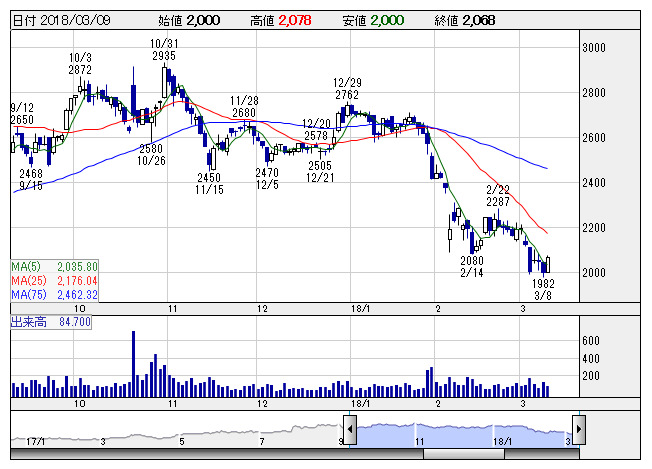

インフォコム <日足> 「株探」多機能チャートより

インフォコム <日足> 「株探」多機能チャートより※この業績予想は2018年3月1日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

インフォコム<4348>

3ヶ月後

予想株価

2,200円

一般企業・医療機関・介護事業者向けに情報システムの企画・開発・運用・管理のITサービス事業を展開。消費者向けに電子コミック配信サービスを提供するネット事業も行う。帝人グループ。18.3期3Qも増収増益。

18.3期3Q単独のネット事業は1桁台の増収率に減速、小幅の営業減益。利益柱の電子コミック配信サービスに陰りが出てきたのか、確認する必要。市場拡大で電子コミックの成長は続くとみるが、当面の株価は揉み合い。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/46,200/5,600/5,800/4,500/164.56/38.00

19.3期連/F予/48,500/6,200/6,400/4,500/164.55/38.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/03/01

執筆者:HH

《DM》

提供:フィスコ