米株

米株

【材料】京セラが続伸、国内有力証券が投資判断を引き上げ

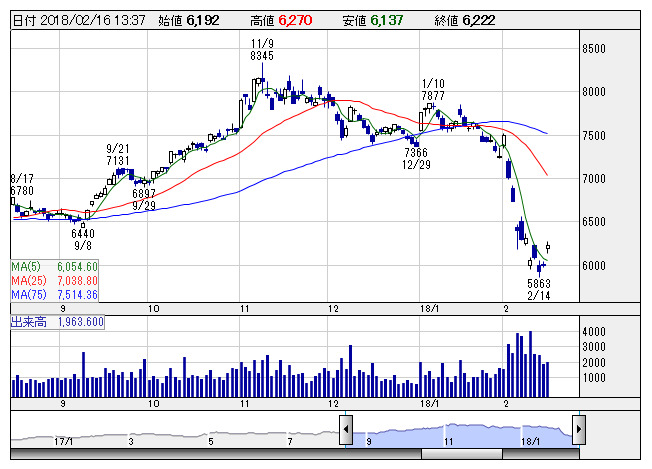

京セラ <日足> 「株探」多機能チャートより

京セラ <日足> 「株探」多機能チャートより同証券によると、第3四半期決算発表以降、対TOPIX比での株価はソーラー関連の減速を懸念して大幅に下落したが、SPE用部品や自動車部品、半導体パッケージ、MLCCなどの部品事業で成長力が顕在化すると指摘。ソーラー関連の減速などを織り込み、18年3月期の営業利益を1480億円から1360億円へ、19年3月期を同1660億円から1600億円へ下方修正したが、20年3月期はセラミック系部品の需要拡大による増益効果で1800億円から1850億円へ上方修正している。

出所:みんなの株式(minkabu PRESS)