米株

米株

【市況】国内株式市場見通し:主要企業決算続くが、日経平均のけん引役は期待薄

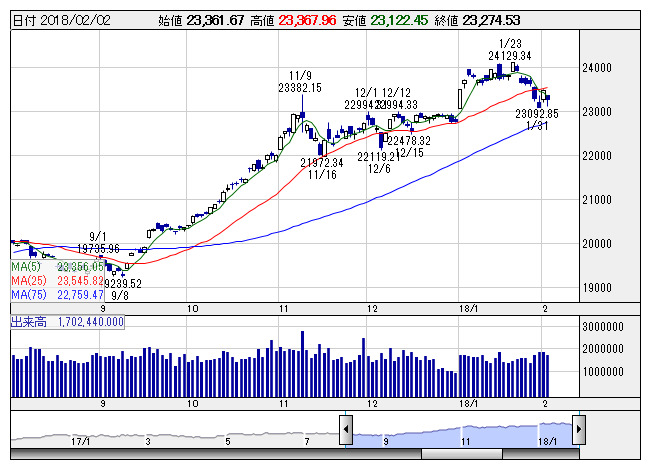

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートより先週の日経平均は下落。前週1月24日から、先週31日まで6営業日続落で下落幅は1000円を超えた。1日は7営業日ぶりに反発をみせたが、週末2日は前日の上昇部分をほぼ帳消しにするなど、調整色の強い相場展開だった。米国では長期金利の上昇基調が強まるなか、NYダウは昨年5月以来となる300ドルを超える下落をみせた。円相場は昨年9月以来の1ドル108円台に乗せる場面をみせるなど、外部環境の不安定さも積極的な物色を手控えさせた。

もっとも決算発表が本格化している中では機関投資家は積極的には動けず、先物主導のインデックス売買に大きく振らされやすい状況であろう。その決算ではあるが、足元で円安効果が消失したことからみれば、概ね良好な内容とみられる。しかし、業績期待は相当織り込まれており、コンセンサスも切り上がっていたことから、好決算ながらも出尽くし感につながってしまっている。

今週も主要企業の決算が続くことになるが、まずは2日の米国市場が大幅に下落しており、この影響から調整色が一段と強まりそうである。1月の米雇用統計は非農業部門の就業者数が前月比20万人増と、市場予想の18万人増を上回ったほか、賃金は前年比で2009年6月以来の大幅な伸びとなった。この結果を受けて10年債利回りが急上昇。利上げペースが加速するとの懸念から終日軟調な相場展開となり、NYダウは665ドル安と大きく下落し、25日線を一気に割り込んできている。シカゴ日経225先物清算値は23000円を下回っている。

長期金利上昇は、本格的な景気拡大とそれにともなう米国経済正常化の期待感が背景にあるとみられるが、これまでの世界的な株高は金融緩和政策からの金余りによる影響が一因だったこともあり、利上げペース加速への思惑から一先ずポジション圧縮によるマイナス面が先行しているようである。そのため、しばらくは目先的なボトムを探る相場展開に向かいやすいだろう。

また、今週も多くの企業決算が予定されているが、指数インパクトの大きいところでは、7日のソフトバンクG<9984>の決算がポジティブサプライズとなって日経平均をけん引するとは考えづらいところであろう。株価はボトム水準での推移をみせており、アク抜けにつながれば日経平均の下支えとして意識される。6日のトヨタ<7203>についても高値圏での推移が続いていることもあり、大きな反応は期待しづらいところであろう。ただし、ホンダ<7267>が上方修正を発表し、PTS(市場外取引)では4000円を回復、ADR(米国預託証券)でも上昇している。また、同じく上方修正を発表したソニー<6758>は、ADRで4%を超える上昇となった。決算後の好反応が続くようであれば、日経平均も足元のもち合いレンジでの底堅さが意識されよう。

とはいえ、25日線を大きく上放れる材料が見当たらず、しばらくはこう着感の強い相場展開になりそうだ。また、平昌五輪が開幕することから、市場参加者の株式市場への関心が薄れる可能性もあるだろう。とは言えソニーやホンダの市場反応を見る限りでは市場のセンチメントは然程悪くはないだろう。そのため、決算を手掛かりとした個別対応での日替わり物色が続く格好となり、その間、日経平均の底入れを探る展開といったところであろう。また、先物主導のインデックス売買の影響を受けない中小型株の好業績銘柄等へは、目先的な調整局面においての押し目買いの好機となる可能性がありそうだ。

その他、主な経済スケジュールでは、5日に1月米ISM非製造業景況指数、1月ユーロ圏サービス業・総合PMI改定値、12月ユーロ圏小売売上高、1月中国財新サービス業・コンポジットPMI、6日に12月米貿易収支、12月米求人件数、12月独製造業受注、12月豪貿易収支、豪中銀政策金利発表、7日に12月景気動向指数、12月米消費者信用残高、12月独鉱工業生産、1月中国外貨準備高、8日に1月都心オフィス空室率、米新規失業保険申請件数、9日に12月第3次産業活動指数、12月米卸売在庫が予定されている。なお、8日に米暫定予算期限切れとなる。

《FA》

提供:フィスコ