米株

米株

【材料】銀座山形屋<8215>のフィスコ二期業績予想

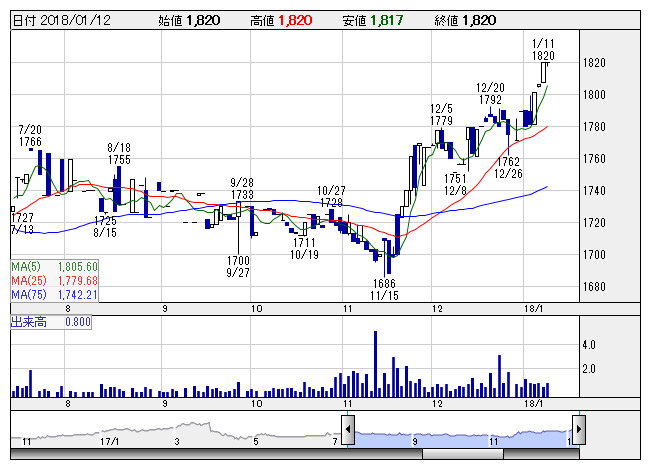

銀座山形屋 <日足> 「株探」多機能チャートより

銀座山形屋 <日足> 「株探」多機能チャートより※この業績予想は2018年1月4日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

銀座山形屋<8215>

3ヶ月後

予想株価

1,850円

創業100年を超えるオーダーメイドスーツの老舗。小売のほか、卸売や受託縫製加工なども行う。17年7月に岡山県で縫製子会社を設立し、高級紳士コートなどを生産。収益は下期に偏重傾向。18.3期2Qは費用先行。

オーダーメイドスーツの小売販売は下期を軸に販売増。受託縫製加工もしっかり。だが前期の新店に係る費用が重石。新設子会社の立ち上げ費用も嵩む。18.3期は増収も利益足踏みを予想。配当維持。株価は横ばいを想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3連/F予/5,450/145/200/140/81.13/50.00

19.3連/F予/5,600/200/250/170/98.51/50.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/01/04

執筆者:JK

《DM》

提供:フィスコ