米株

米株

【材料】大日光・エンジニアリング<6635>のフィスコ二期業績予想

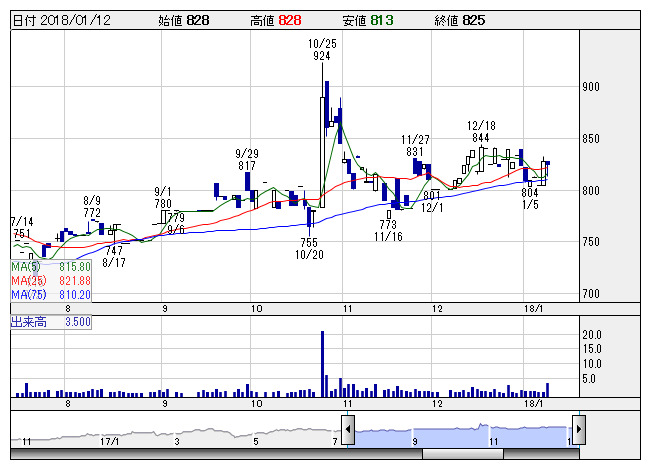

大日光 <日足> 「株探」多機能チャートより

大日光 <日足> 「株探」多機能チャートより※この業績予想は2018年1月2日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

大日光・エンジニアリング<6635>

3ヶ月後

予想株価

880円

電子部品実装や一眼レフ用レンズ組立が主力。設計から製造、物流までを一貫して行う。中国やタイに生産拠点。キヤノンが主要取引先。車載関連や医療関連の営業力強化し、顧客の多層化を図る。17.12期3Qは足踏み。

OA機器関連が低調。産業機器関連や車載関連は伸長だが、17.12期会社計画の営業益厳しいか。営業外に消耗品売却益など。18.12期は車載関連や医療関連の拡大続く。株価は指標面の割安感から堅調な展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.12連/F予/26,500/240/280/205/78.68/20.00

18.12連/F予/28,000/350/290/210/80.90/20.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/01/02

執筆者:JK

《DM》

提供:フィスコ